Особенности амортизации офисного оборудования

Содержание:

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

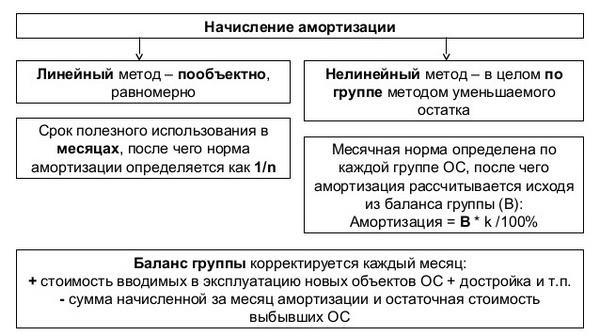

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Что такое амортизация простыми словами

Амортизация (от англ. «depreciation», лат. «amortizatio» — «погашение») — это перенос основных средств в процессе производства на стоимость продукции по мере их износа (материального и морального). Другими словами это списание с баланса денежных средств по мере устаревания объектов.

Под основными средствами понимается все возможные для получения прибыли составляющие:

- Оборудование;

- Недвижимое имущество;

- Производственные мощности;

- Нематериальные активы;

- и т.д.

Из-за того, что все со временем изнашивается необходимо периодически обновлять/модернизировать активы. Эти затраты учитываются в бухгалтерском отчёте в виде ежемесячных/ежеквартальных амортизационных отчислений.

Амортизационными отчислениями (АО) называют некоторый процент от стоимости основных ресурсов, которые подвержены изнашиванию. Ещё иногда говорят, что это доля стоимости актива, включаемая в себестоимость товара. Считают её в норме амортизации.

Норма амортизационных отчислений – это отношение суммы АО к стоимости основных средств.

Формула годовой амортизационной нормы:

Аг = [ (Б — Л)/Тн × Б] × 100%

- Аг — годовая норма;

- Тн — эксплуатационный срок (в годах);

- Б — балансовая стоимость (цена приобретения, доставка, установка);

- Л — ликвидационная стоимость (цена после окончания эксплуатационного срока);

Износ – это утрата ключевых свойств того или иного объекта с течением времени.

Создаются амортизационные фонды для накопления денежных средств для дальнейшей покупки. По факту эти фонды представляют из себя будущие траты. Отдельного банковского счёта для них нет, поскольку каждый рубль компании должен работать и приносить прибыль, а не лежать без дела.

| Группа | Норма | Количество лет |

| 1 | 14,3 | 1-2 |

| 2 | 8,8 | 2-3 |

| 3 | 5,6 | 3-5 |

| 4 | 3,8 | 5-7 |

| 5 | 2,7 | 7-10 |

| 6 | 1,8 | 10-15 |

| 7 | 1,0 | 15-20 |

| 8 | 0,8 | 20-25 |

| 9 | 0,7 | 25-30 |

За время пользования оборудованием компания должна окупить её стоимость и что-то заработать, иначе бизнес окажется убыточным.

Методология начисления амортизации

Существует всего пять способов начисления:

- Линейный. В этом варианте годовая величина АО устанавливается на основе 1-начальной стоимости элемента ОС, нормы амортизации. На протяжении отчетного периода отчисления необходимо производить каждый месяц в размере 1/12 от общей годовой суммы. Норма линейной амортизации определяется по ранее представленному второму варианту формулы.

- Уменьшаемого остатка. Здесь годовая величина АО находится на базе остаточной стоимости ОС на начало года (отчетного), нормы амортизации, специального коэффициента ускорения (он не должен быть больше 3-х). Норма амортизации (формула 2) исчисляется на основе срока службы.

- Кумулятивный. Годовой размер АО устанавливается на основе 1-начальной стоимости (при переоценке восстановительной), соотношения числа лет, оставшихся до завершения срока службы, к сумме чисел лет всего срока службы.

- Списания пропорционально объему изготовленной продукции. При применении этого метода начисление АО осуществляется на базе натурального показателя отчетного периода произведенного объема продукции, соотношения 1-начальной стоимости ОС к ожидаемому объему продукции за весь срок службы ОС.

- Ускоренный метод (увеличение отчислений, определенных линейным способом). Полное перенесение стоимости ОС (балансовой) на производственные издержки.

Изменения коэффициента износа при различных способах исчисления амортизации

Линейный метод

Самым распространенным методом исчисления амортизации считается линейный. Первоначальная (после переоценки — восстановительная) цена ОС распределяется равными долями на весь срок полезного использования.

В условиях примера сумма износа будет составлять:

В год — 61 278,60 руб. (490 228,82 руб. / 8 лет);

В месяц — 5 106,55 руб. (61 278,60 руб. / 12 мес.).

За 2012 год амортизация равна 56 172,05 руб. (5 106,55 × 11 мес.);

За 2013 год — 61 278,60 руб.;

За 2014 год — 61 278,60 руб.;

ОСВ по счету 02 за 2015 год:

|

Сальдо нач. |

Обороты |

Сальдо кон. |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Станок |

178 729,25 |

61 278,60 |

240 007,85 |

КАОС на 01.01.2015 = 36, 46 (178 729,25 / 490 228,82 × 100);

КАОС на 31.12.2015 = 48,96 (240 007,85 / 490 228,82 × 100).

Способ уменьшаемого остатка

При расчете амортизации в данном случае применяется формула

А = О × n,

где:

А — амортизация;

О — остаточная (т. е. сальдо счета 01 за вычетом сальдо счета 02) стоимость ОС;

n — норма амортизации.

Исходя из рассмотренного выше примера, норма амортизации равна 12,5% (100% / 8 лет).

Сумма амортизации составит:

2012 год — 56 172,05 руб. (490 228,82 × 12,5% = 61 278,60 руб. / 12 мес. × 11 мес.);

2013 год — 54 257,09 руб.((490 228,82 – 56 172,05) × 12,5%);

2014 год — 47 474,96 руб. ((490 228,82 – 56 172,05 – 54 257,09) × 12,5%);

2015 год — 41 540,59 руб. ((490 228,82 – 56 172,05 – 54 257,09 – 47 474,96) × 12,5%).

ОСВ по счету 02 за 2015 год:

|

Сальдо нач. |

Обороты |

Сальдо кон. |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Станок |

157 904,10 |

41 540,59 |

199 444,69 |

КАОС на 01.01.2015 = 32,21 (157 904,10 руб. / 490 228,82 × 100);

КАОС на 31.12.2015 = 40,68 (199 444,69 / 490 228,82 × 100);

Способ списания стоимости по сумме чисел лет срока полезного использования

Амортизация в данном случае рассчитывается по формуле

А = Ст × л / Л,

где:

Ст — стоимость ОС;

л — количество лет до конца использования ОС;

Л — сумма чисел лет предполагаемого использования ОС.

То есть расчет будет следующий:

л = 8 лет;

Л = 36 (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8).

В 1-й год использования л / Л = 8 / 36; во 2-й — 7 / 36; в 3-й — 6 / 36; в 4-й — 5 / 36 и т. д.

В 2012 г. амортизация = 99 861,43 руб. (490 228,82 × 8 / 36 / 12 мес. × 11 мес. использования);

В 2013 г. — 95 332,27 руб. (490 228,82 × 7 / 36);

2014 г. — 81 704,80 руб. (490 228,82 × 6 / 36);

2015 г. — 68 087,34 руб. (490 228,82 × 5 / 36).

ОСВ по счету 02 за 2015 год:

|

Сальдо нач. |

Обороты |

Сальдо кон. |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Станок |

276 898,50 |

68 087,34 |

344 985,84 |

КАОС на 01.01.2015 = 56,48 (276 898,50 / 490 228,82 × 100);

КАОС на 31.12.2015 = 70,37 (344 985,84 / 490 228,82 ×100).

Метод амортизации пропорционально объему производства

Формула при таком методе учета следующая:

А = Ст × (Vп / Vпл),

где:

Ст — стоимость ОС;

Vп — объем произведенной продукции;

Vпл — плановый объем продукции за весь период использования ОС.

Продолжим пример:

|

Год |

Vп |

Vп / Vпл |

Амортизация |

Расчет |

|

2012 |

43 353 |

0,09 |

44 120,59 |

490 228,82 × 0,09 |

|

2013 |

65 887 |

0,13 |

63 729,75 |

490 228,82 × 0,13 |

|

2014 |

52 345 |

0,1 |

49 022,88 |

490 228,82 × 0,1 |

|

2015 |

79 453 |

0,16 |

78 436,61 |

490 228,82 × 0,16 |

ОСВ по счету 02 за 2015 год:

|

Сальдо нач. |

Обороты |

Сальдо кон. |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Станок |

156 873,22 |

78 436,61 |

235 309,83 |

КАОС на 01.01.2015 = 32,0 (156 873,22 / 490 228,82 × 100);

КАОС на 31.12.2015 = 48,0 (235 309,83 / 490 228,82 × 100).

Подведем итог по всем рассчитанным коэффициентам:

|

КАОС |

Линейный |

Уменьшение остатка |

Сумма чисел лет |

Объем производства |

|

На 01.01.2015 |

36,46 |

32,21 |

56,78 |

32,0 |

|

На 31.12.2015 |

48,96 |

40,68 |

70,37 |

48,0 |

При анализе данной таблицы видно, что индикатор износа ОС варьируется в значимых пределах от 40,68 до 70,37 на конец отчетного периода. При этом нелинейные методы повышают значения КАОС, а линейный метод, не учитывающий моральный износ, напротив, понижает.

Снижение КАОС в динамике характеризует финансовую активность компании и своевременные вложения в модернизацию ОС. Если его значение превышает 50, вне зависимости от выбранного способа расчета, скорее всего, в ближайшем будущем ОС придется ремонтировать.

Что такое накопленная амортизация??

Капитализированные активы — это активы, стоимость которых превышает один год, и правила бухгалтерского учета предписывают, чтобы расходы и продажи регистрировались в том периоде, в котором они были понесены..

В качестве решения этой проблемы регистрации капитализированных активов бухгалтеры используют процесс, называемый амортизацией..

Накопленная амортизация актуальна для капитализированных активов. Другой тип актива — оперативный, который используется в том же году, в котором он был приобретен, поскольку он обычно продается или используется в течение одного года с момента покупки..

На амортизацию расходуется часть стоимости актива в том году, в котором он был приобретен, и на весь оставшийся срок службы актива. Накопленная амортизация представляет собой общую сумму амортизации актива в течение срока полезного использования актива..

Управление бухгалтерским учетом

Когда амортизационные расходы регистрируются для организации, эта же сумма также зачисляется на накопленный амортизационный счет, что позволяет компании показывать как стоимость актива, так и общую амортизацию актива. Это также показывает чистую балансовую стоимость актива в балансе.

Сумма накопленной амортизации используется для определения балансовой стоимости основных средств. Например, грузовой автомобиль стоимостью 50 000 долларов США и накопленной амортизацией в 31 000 долларов США будет иметь балансовую стоимость 19 000 долларов США..

Финансовые аналитики будут создавать график амортизации при выполнении финансовых моделей, чтобы отслеживать общую амортизацию в течение срока службы актива..

В отличие от обычного счета актива, зачисление на счет противо актива увеличивает его стоимость. С другой стороны, дебет уменьшает свою стоимость.

Окончательный процесс

Компания покупает и сохраняет актив в балансе до тех пор, пока его балансовая стоимость не будет соответствовать его стоимости восстановления.

Накопленная амортизация каждого основного средства не может превышать стоимость актива. Если актив остается в использовании после того, как его стоимость была полностью амортизирована, стоимость актива и его накопленная амортизация останутся на счетах главной книги, а расходы на амортизацию будут прекращены..

Когда актив окончательно отозван, сумма возвращается на накопленный счет амортизации, связанный с этим активом. Это также делается с первоначальной стоимостью актива, что исключает любую запись актива на балансе компании..

Если это снижение не будет завершено, компания будет постепенно накапливать большую сумму валовых затрат и накопленную амортизацию основных средств в своем балансе.

Рыночная стоимость активов

Важно отметить, что балансовая стоимость актива не указывает на рыночную стоимость актива. Это потому, что амортизация это просто метод присвоения

Когда накопленная амортизация компании высока, ее чистая балансовая стоимость может быть ниже фактической рыночной стоимости компании, что означает, что компания может быть переоценена..

Аналогичным образом, если накопленная амортизация компании является низкой, ее чистая балансовая стоимость может быть выше реальной рыночной стоимости, а компания может быть недооценена..

Несоответствие подчеркивает очень важный аспект накопленной амортизации: он не отражает истинные потери в рыночной стоимости актива (или компании).

ссылки

- Investopedia (2018). Накопленная амортизация Взято из: investopedia.com.

- Гарольд Аверкамп (2018). Что такое накопленная амортизация? Тренер по бухгалтерскому учету. Взято из: accountingcoach.com.

- Стивен Брэгг (2017). Накопленная амортизация. Инструменты бухгалтерского учета. Взято из: accountingtools.com.

- Инвестиции Ответы (2018). Накопленная амортизация Взято из: investinganswers.com.

- МФК (2018). Что такое накопленная амортизация? Взято из: corporatefinanceinstitute.com.

- Пестрый дурак (2018). Как рассчитать ежемесячный накопленный износ. Взято с: fool.com.

Методология начисления амортизации

Очень сильно на амортизацию влияет методы, по которым она начисляется. Очень сильное влияние они имеют на такие факторы:

- размеры фонда амортизации;

- концентрация ресурсов в отдельно взятый период деятельности компании;

- на объемы отчислений, которые влияют на стоимость выпускаемой продукции.

На практике наблюдается частое применение двух типов методов:

- регрессивные методы;

- пропорциональные методы.

Первый тип еще называют методами ускоренной амортизации. Такие способы предусматривают износ оборудования в первые годы его использования и его ускоренную замену. Пропорциональные методы характерны использованием одной нормы на протяжении всего срока использования имущества.

Пропорциональные методы включают в себя:

- равномерно-прямолинейный;

- метод начисления износа имущества, который определяется от срока использования оборудования;

- метод начисления износа по проделанной оборудованием работе.

В мире главным методом начисления амортизации считается равномерно-линейный. Он предполагает расчет размера амортизации по таким этапам:

- распределить все основные фонды по группам с одинаковой амортизацией;

- рассчитать среднюю стоимость за год в каждой группе;

- умножить норму амортизации на среднегодовую стоимость.

В результате можно получить сумму амортизации.

У равномерно-прямолинейного метода есть ряд преимуществ:

- отчисления в фонд амортизации поступают равномерно;

- амортизация пропорционально влияет на себестоимость продуктов производства;

- расчеты очень точные и простые.

Но есть и некоторые негативные моменты:

- не во всех случаях цена основных фондов отвечает стоимости изготовленной продукции;

- имущество может быть не до конца изношенным, что приводит к потерям средств;

- не возникает компенсации за смену износившегося оборудования;

- на амортизацию практически не влияет моральный износ.

Амортизация в большой мере стимулируется после применения методов ускоренного износа. Они могут быть как прогрессивными, так и регрессивными, но в основном делятся на три вида:

- метод, при котором срок службы оборудования или других основных активов фиксируется;

- метод фиксированного или постоянного процента;

- кумулятивный метод.

Первый из вышеперечисленных методов подразумевает фиксацию времени, за которое происходит списание основных фондов. Например, если срок составляет 10 лет, то каждый год в амортизационный фонд переносится по 10% стоимость имущества. Сегодня применение этого метода можно встретить не так часто.

Метод постоянного процента еще называют методом остатка, который уменьшается. Если сравнить его с равномерным методом, то амортизация начисляется по двойной норме. Основная часть основного фонда списывается в первые несколько лет, после чего процент амортизации существенно уменьшается. Это позволяет основную массу списанных денег использовать на приобретение нового имущества. Но в то же время, этот метод не гарантирует того, что стоимость оборудования будет списана полностью.

Размер износа с каждым годом будет становиться все меньше, что растянет этот процесс на очень длительное время.

Кумулятивный метод включает в себя два предыдущих метода начисления амортизации. Одновременно фиксируется срок службы оборудования и увеличивается норма износа в первые года службы. Благодаря этому методу стоимость оборудования полностью амортизируется до окончания установленного срока. Основной размер амортизации припадает именно на первые три-четыре года эксплуатации оборудования. Ко всему прочему, этот метод очень хорошо стимулирует амортизацию.

Амортизируемое имущество

При проведении амортизационного расчета специалист должен учитывать, что не любой объект собственности предприятия подлежит такому учету. Имущество организации, у которого необходимо определять его остаточную стоимость, называют амортизируемым.

В налоговом учете описано, что данные объекты должны иметь определенные критерии:

- Данное имущество должно приносить доход от производственной деятельности

- Оно не должно применяться предприятием как материал для изготовления продукта труда, а также подлежать реализации на рынке сбыта

- Изначальная стоимость не должна превышать 100 000 рублей

- Срок эксплуатации должен быть не более одного года

Таким образом, можно выделить определенные категории имущества организации, которое можно назвать амортизируемым. К ним относятся:

Когда рассчитывается амортизация

- Нематериальные активы предприятия

- Основные средства компании, которые являются собственностью предприятия

- Арендованное имущество, которое с согласия арендодателя было модифицировано компанией

При этом существует один нюанс, касающийся основных средств предприятия. В нескольких случаях предприятие может не начислять амортизацию. Специалисты к ним относят:

- Передачу имущества в безвозмездное пользование

- Перевод объекта собственности на консервацию длительностью более 3 месяцев

- Проведение ремонта или реконструкции, срок которого более одного года. Данное условие работает только в том случае, если средство труда на время проведения работ не участвует в производственной деятельности

Расчет амортизации основных средств в управленческом учете

Компания сравнила разные методы расчета:

-

Линейный оказался самым простым: списания одинаковые в течение всего периода.

-

При нелинейном методе амортизация затянулась на десять лет, пока остаточная стоимость ОС не стала меньше двадцати тысяч рублей, чтобы списать ее единоразово.

-

Метод уменьшаемого остатка позволяет списать в первый год самую большую сумму, но каждый год, в августе, сумма отчислений снижается, это нужно контролировать.

-

Этот же недостаток у метода списания по сумме лет полезного использования, но он, единственный из ускоренных, позволяет списать всю сумму пропорционально в течение СПИ, без остатка в последний месяц.

-

Списание пропорционально произведенной продукции позволяет понять, какова доля амортизации в себестоимости, но для оборудования с длительным СПИ может не подойти.

В результате был выбран линейный способ начисления амортизации. Компания сама выбирает, как учитывать амортизацию. Можно фиксировать начисление на бумаге, придумать таблицу в Excel или воспользоваться готовым решением. В сервисе ПланФакт можно удобно начислять амортизацию. Каждый месяц собственник будет видеть точные цифры в финансовых отчетах:

-

в отчете о прибылях и убытках — корректную прибыль;

-

в балансе — остаточную стоимость ОС.

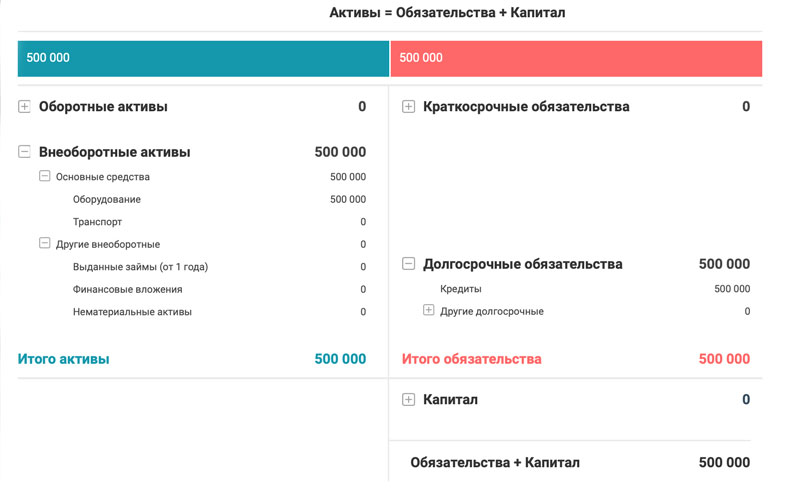

Баланс компании «Бетония», в котором отражено получение кредита и покупка вибропресса, выглядит так:

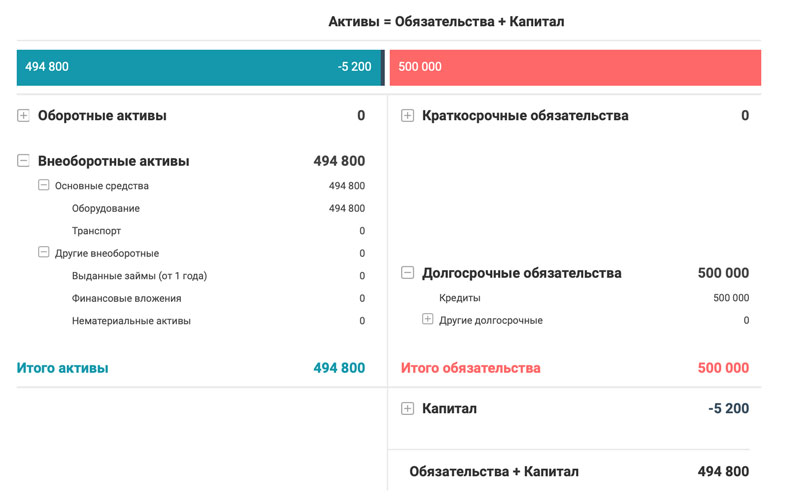

500 000 рублей (начальная стоимость вибропресса) отражены в «Основных средствах» и «Долгосрочных обязательствах». После начисления амортизации в 5 200 рублей, стоимость ОС в балансе поменяется:

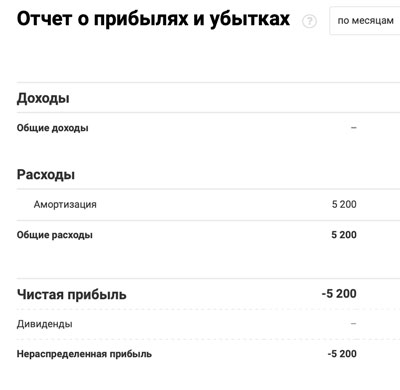

494 800 рублей — остаточная стоимость вибропресса. Размер отчислений можно увидеть в отчете о прибылях и убытках:

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно, с процентами на остаток, чтобы покрывать инфляцию. Компания может переводить деньги на него раз в месяц или отчислять определенный процент прибыли с каждой сделки, периодически сверяясь с отчетом о прибылях и убытках, чтобы контролировать размер фонда. Если оборудование требует замены или ремонта, можно использовать деньги из амортизационного фонда, чтобы не брать кредит.

Расчет амортизации

Возможны несколько способов:

- Линейное начисление. Это равномерный перенос стоимости товара в АФ, а также погашение тех денежных затрат, которые потребовались для его покупки. Остаточная цена объекта рассчитывается вычитанием накопленных амортизационных средств из той стоимости, за которую были куплены основные средства (ОС).

- Аннуитетное начисление (уменьшение остатка). Отделение процента амортизации объекта и ежегодное добавление его к полной остаточной стоимости. Расчет коэффициента может быть скорректирован.

- По объему выполненных работ. Отчисление средств пропорционально загрузке объекта по его техническим нормам. Если автомобиль пять лет не эксплуатируется, конечная цена равняется первоначальной, т.е. той, по которой он куплен. Метод не соответствует рыночным реалиям и должен учитывать хотя бы процент инфляции.

- Списание амортизационных средств происходит по сроку отработки оборудования.

АФ предприятия и итоговая стоимость товара тесно связаны между собой, поэтому любые рыночные изменения, искусственное занижение цен конкурентами или другие факторы не только увеличивают сроки переноса стоимости старых активов, но и нежелательны в ведении бизнеса. В связи с этими рисками предприятия в добавок к отчислению в АФ стараются продлить срок эксплуатации активов за счет их рационального использования.

На процент амортизационных отчислений влияет и тип износа ОС. Максимальный коэффициент начисляется на те объекты, которые одновременно подвергаются нескольким видам воздействия извне. Износ – это постепенная утрата основных характеристик и свойств. Его степень зависит от интенсивности использования.

Виды износа:

- моральный;

- физический.

Офисная техника, включенная в список активов предприятия, которые подвергаются амортизационным отчислениям, изнашивается как физически (ломается), так и морально (устаревает). Износ – это уменьшение стоимости основных фондов, а амортизация оборудования позволяет накопить средства для их восстановления или замены.