Как произвести расчет амортизации автомобиля

Содержание:

Формула для вычисления амортизации

Существует несколько способов расчета амортизации. К тому же амортизация отличается для бухгалтерского учета и целей налогообложения. Для налоговых целей есть два метода расчета:

- линейный;

- нелинейный.

В бухгалтерии помимо линейного пути применяются метод уменьшаемого остатка, способ списания стоимости по числу лет полезного использования или пропорционально объему продукции. Также сейчас существует понятие ускоренной амортизации ОС. В большинстве случаев предприниматели могут сами выбирать способ расчета амортизации, хотя к ряду ОС налоговая разрешает применять только линейный метод.

К нему применима такая формула расчета нормы амортизации в процентах: НА= 1/n*100%, при этом n — количество месяцев полезного срока эксплуатации ОС. На полученный процент умножается первоначальная стоимость основного средства. Так выявляется ежемесячный размер процента амортизации. Он не меняется на протяжении всего периода полезного срока эксплуатации.

А= СтОС*НА%, где СтОС — первоначальная стоимость ОС.

Есть более простой способ вычислений — стоимость основных средств делится на количество лет эксплуатации. Итоговая сумма делится на 12, по числу месяцев в году. Полученный результат и является ежемесячной суммой амортизации.

Нелинейный метод расчета амортизации более трудоемок. Он требует ежемесячного изменения суммы амортизации до достижения остатка стоимости ОС в 20%. Для расчета нормы амортизации применяется сходная с линейным методом формула: НА= 2/n*100%.

Так выявляется процент, умножаемый на стоимость ОС, но в нелинейном методе применяется не первоначальная цена. Ежемесячно цена ОС уменьшается, а расчет производится от остаточной стоимости. Формула для расчета выглядит так: А= (СтОС- рА)*НА%, где СтОС и рА — стоимость ОС на начало предыдущего месяца и размер вычтенной амортизации.

При нелинейном методе стоимость и размер амортизации высчитываются ежемесячно. Это не равные сумму, а уменьшающиеся. Принцип действует до тех пор, пока остаточная стоимость ОС не станет равной 20%. После этого применяется расчеты линейного способа.

Также можно применять суммарные вычисления нелинейным способом по сумме амортизационной группы. Для этого применяется формула А= В*НА/100, где В — суммарный баланс конкретной группы, а НА — норма амортизации по законодательным данным.

О том, как начислять амортизацию, с примерами расскажет данное видео:

https://youtube.com/watch?v=9e0SirEuvQ8

Норма амортизации — сущность

Во время использования основных фондов организаций, они обязательно поддаются износу и их стоимость уменьшается. Износ делится на такие два типа:

- Физический. Имеет ввиду техника, которая установлена на предприятии. В период эксплуатации она поддается износу и подлежит списанию после того, как весь ее ресурс будет исчерпан.

- Моральный. Такой вид износа появляется после того, как установленные технологии устаревают, а им на смену приходят более современные. Новое оборудование может в те же сроки и с использованием того же ресурса, выполнять больший объем работ. Из-за этого морально устаревшая техника значительно теряет в цене даже тогда, когда ее техническое состояние еще хорошее.

Основной задачей амортизации является накопление средств на приобретение нового оборудования. Для этого стоимость амортизации переносится на те товары, которые выпущены на сносившемся оборудовании.

После продажи товара часть вырученных средств переноситься в фонд амортизации. Там деньги хранятся до того момента, пока не наберется сумма, которая покроет первичную стоимость оборудования. Тогда эти деньги отправляются на покупку новой техники. Таким образом, происходит реновация технической стороны производства.

Амортизация начисляется только на те активы, у которых длительный срок использования. Среди исключений можно найти только земельные и нематериальные активы, если такими пользуется предприятие.

Нормы амортизации устанавливаются и контролируются государственными органами. Благодаря этому государство может контролировать такие показатели, как темпы развития производства в каждой отрасли. ОПФ имеют больше десятка групп, для каждой из которых установлена своя норма амортизации.

Важные аспекты

Наличие автомобильного транспорта на балансе предприятия добавляет хлопот бухгалтеру. Нужно своевременно учесть все эксплуатационные расходы, а также начислить амортизацию.

Первый вопрос, возникающий у бухгалтеров, это момент начала амортизации. Приобретенное авто должно быть зарегистрировано в ГИБДД. Амортизировать машину следует с момента приобретения или с даты регистрации?

Когда же начинать амортизировать автомобиль? В законодательстве отсутствуют положения, связывающие амортизацию и дату регистрации.

Вследствие этого многие компании считают, что амортизировать авто можно только после регистрации в ГИБДД. Но на деле все не совсем так. Регистрация в ГИБДД это постановка авто на учет.

Тогда как регистрация прав означает право обладания имуществом. Купив авто, организация становится его владельцем. Для введения в эксплуатацию транспорт должен находиться в пригодном к использованию состоянии.

Таким образом, начало амортизации автомобиля не зависит от регистрации в ГИБДД. Хотя таковая и необходима для допуска к участию в дорожном движении.

Основные понятия

Амортизация автомобиля предполагает постепенное списание его стоимости по причине физического изнашивания. Проще говоря, организация покупает авто, но стоимость его списывает не разом, а постепенно на протяжении нескольких лет.

Амортизационные начисления включаются в производственные издержки. Их вычитают из стоимости объекта. Амортизация это денежный эквивалент износа.

Необходимость начислять амортизацию на автомобиль возникает когда:

| Организация приобретает | Авто в собственность |

| Предприятие нанимает сотрудника с машиной | Какая используется для производственных целей |

Таким образом затраты на содержание автотранспорта не становятся для предприятия невосполнимыми убытками. Расчет амортизации для автомобиля не так сложен, как может показаться.

Достаточно своевременно учитывать расходы на обслуживание авто в продолжение года. Получившаяся общая сумма делится на километраж. В итоге определяется стоимость одного километра пути.

Зная, сколько километров транспорт прошел за определенный отрезок времени, можно посчитать общую сумму по амортизации. При таком подходе необходимо, чтобы водитель отмечал все расходы. Иногда учетом затрат занимается бухгалтерский отдел.

Последняя зависима от возраста машины и ее естественного износа. Балансовая стоимость разделяется по количеству месяцев срока полезного действия и таким образом определяется средний показатель амортизации за месяц.

Способы исчисления амортизации могут быть различны. Среди основных следует отметить:

- линейный;

- способ уменьшаемого остатка;

- списание средств пропорционально объемам выполненных работ;

- ускоренный метод.

В процессе расчета амортизации учитываются разнообразные факторы. Например, нормы износа или коэффициент ускорения.

Данные параметры постоянно меняются. Найти показатели или формулы для вычисления оных можно в различной бухгалтерской литературе или специальных периодических изданиях.

Зачем она нужна

Довольно распространенна ситуация, когда сотрудник использует личный автомобиль для исполнения служебных обязанностей. При этом от работодателя требуется не только оплата топлива, но износа машины.

Для этого рассчитывается амортизация одного километра пробега. Исходя из рассчитанных показателей, работодатель оплачивает использование авто.

Ну и самая главная причина начисления амортизации это списывание стоимости основного средства, принадлежащего предприятию. Покупая автомобиль, организация затрачивает некоторую сумму.

Чтобы предотвратить таковые, первоначальная стоимость постепенно уменьшается, а разница списывается в издержки производства.

Нормативная база

В п.49 Методических указаний говориться о необходимости амортизационного начисления для погашения стоимости основных средств, какими организация владеет по праву собственности, хозяйственного ведения, оперативного управления.

Таковой определен для всякой амортизационной группы. Отнесение ОС к амортизационным группам определяется ст.258 НК РФ. Точный срок полезного действия транспорта устанавливается специальной инвентаризационной комиссией.

В бухучете субъект вправе самостоятельно устанавливать период полезного действия, что оговорено в п.20 ПБУ 6/01. Но по обыкновению периоды в налоговом и бухгалтерском учете совпадают.

Отдельно надо коснуться стоимости авто. До 2009 года по отношению к дорогостоящим автомобилям применялся коэффициент амортизации автомобиля – коэффициент ускоренной амортизации, равный 0,5. В настоящее время данная норма не применяется.

Калькулятор онлайн амортизации методом снижаемого остатка

Учет основных средств Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей. Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка.

С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации.

То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Рассчитать амортизацию онлайн методо уменьшающего статка

Расчет осуществляется на основании натурального показателя (допустим, машино-час эксплуатации оборудования).

- Способ уменьшаемого остатка. Сумма за каждый период равна конечной стоимости, помноженной на определенный процент. Ежегодно амортизацию начисляют в начале периода.

- Списание стоимости по сумме количества лет срока эксплуатации.

- В соответствии с законодательством предприятия могут самостоятельно выбирать способ учета амортизации. Самым простым считается линейный метод.

ПБУ 14/2007): АМ = ОМ * К / СПИО где ОМ – остаточная стоимость объекта НМА на начало месяца; К – коэффициент не выше 3, установленный организацией; СПИО – срок полезного использования, оставшийся на начало месяца, за который считается амортизация.

Калькулятор расчета амортизации основных средств

- Стоимость объекта ОС на начало года.

- Срок полезного использования объекта ОС.

- Коэффициент ускорения.

Расчет амортизации способом уменьшаемого остатка – пример Предположим, к станку из первого примера организация решила применить коэффициент ускорения, равный 1,8, первоначальная стоимость — 423 000 руб., срок полезного использования — 8 лет.

Годовой процент амортизации, как было рассчитано выше, — 100 % : 8 = 12,5 %. Делаем поправку на коэффициент ускорения — 12,5 % * 1,8 = 22,5 %.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.Ежем. А. = 25920 / 12 = 2160. В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Разберём на примере, как начислять амортизацию способом уменьшаемого остатка. Исходные данные:- сумма, затраченная на приобретение основного средства, – 50000 руб.;- срок полезного использования – 5 лет;- установленный бухгалтерией коэффициент ускорения – 2.

Вычислить размер амортизационного взноса можно двумя способами: используя месячную норму (срок службы перевести в месяцы) или рассчитав годовую, а затем разделив полученную сумму на 12.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Как рассчитать амортизацию: 4 метода начисления Остаточная стоимость основных средств это разность между первоначальной стоимостью и начисленной амортизацией.

Общая формула расчета амортизационных отчислений: Стоимость (первоначальная либо остаточная) * норма амортизации / 100 %.

Внимание

Следовательно, именно эту сумму нужно вычесть для того, чтобы получить стоимость станка на конец первого отчетного года: 423 000 – 52 875 = 370 125 руб. Далее амортизация рассчитывается на основе этой цифры: 12,5 % от 370 125 руб. Он применяется к имуществу:

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

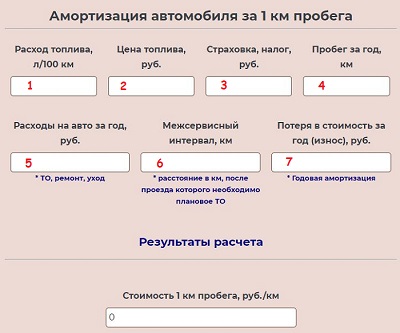

Как рассчитать стоимость автомобиля на 1 км пробега — инструкция

Автомобиль — это не только средство передвижение, но и источник дополнительных расходов. Помимо самой стоимости авто, имеются и другие затраты на транспортное средство — на топливо, обслуживание, ремонт, страховку, транспортный налог. Плюс каждый год ТС теряет часть своей стоимости в соответствии с годовой суммой амортизации (износ).

Представленный выше калькулятор учитывает возможные расходы на ваше транспортное средство и рассчитывает стоимость каждого пройденного километра пробега. Эта информация покажет целесообразность использования автомобиля.

Для онлайн расчета стоимости каждого километра пути, пройденного машиной, нужно заполнить в калькуляторе несколько полей:

- 1 — расход топлива для конкретной модели авто (количество необходимых литров на 100 км пути).

- 2 — стоимость одного литра топлива в среднем за год (можно указать примерное значение в рублях).

- 3 — суммарные расходы на страховку и налог за год для конкретной машины, для которой проводится расчет.

- 4 — годовой пробег в километрах (фактический или примерный).

- 5 — суммарные расходы на автомобиль за год, сюда включается обслуживание, ремонт, уход за авто, замена масел и пр.

- 6 — межсервисный интервал в километрах — путь, который проходит автомобиль между двумя плановыми ТО;

- 7 — потеря в стоимости машины за год (годовая сумма амортизации, рассчитываемая по первоначальной цене ТС).

На основе указанных данных в онлайн калькуляторе рассчитывается, сколько стоит каждый километр пути авто.

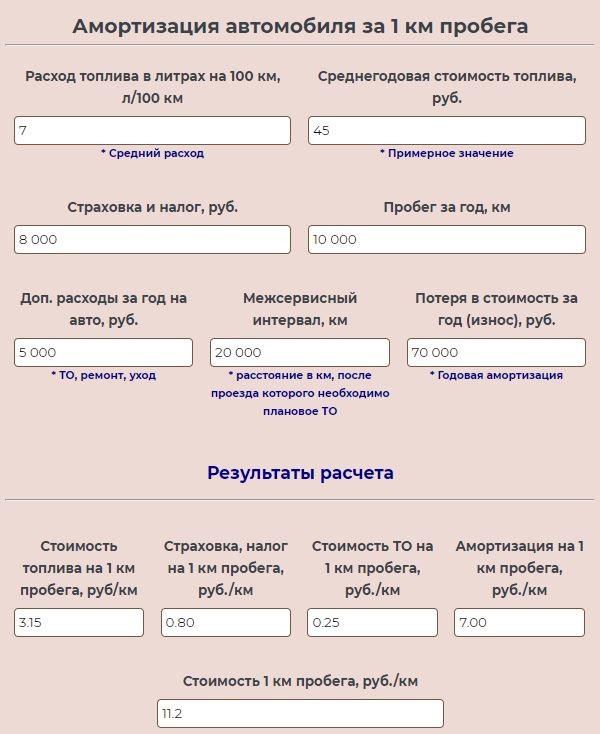

Пример расчета амортизации на километр пути для 2020 года

Человек купил новый автомобиль марки Nissan Note за 700 000 руб.

Заполняем поля калькулятора (воспользуемся примерными данными):

- 1 — 7 л. на 100 км (расход топлива);

- 2 — 45 руб. (средняя цена на бензин);

- 3 — 7000 + 1000 (страховка + транспортный налог);

- 4 — 10 000 км (годовой пробег);

- 5 — 5000 (замена масла и ремонт за год);

- 6 — 20 000 км (расстояние, проходимое между двумя плановыми ТО);

- 7 — 70 000 (износ годовой).

Результаты онлайн расчета стоимости километра пути в калькуляторе — каждый пройденный километр на данном автомобиле обходится в 11 руб. 20 коп.

Калькулятор онлайн амортизации методом снижаемого остатка

Учет основных средств Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей. Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка.

С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации.

То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Рассчитать амортизацию онлайн методо уменьшающего статка

Расчет осуществляется на основании натурального показателя (допустим, машино-час эксплуатации оборудования).

- Способ уменьшаемого остатка. Сумма за каждый период равна конечной стоимости, помноженной на определенный процент. Ежегодно амортизацию начисляют в начале периода.

- Списание стоимости по сумме количества лет срока эксплуатации.

- В соответствии с законодательством предприятия могут самостоятельно выбирать способ учета амортизации. Самым простым считается линейный метод.

ПБУ 14/2007): АМ = ОМ * К / СПИО где ОМ – остаточная стоимость объекта НМА на начало месяца; К – коэффициент не выше 3, установленный организацией; СПИО – срок полезного использования, оставшийся на начало месяца, за который считается амортизация.

Калькулятор расчета амортизации основных средств

- Стоимость объекта ОС на начало года.

- Срок полезного использования объекта ОС.

- Коэффициент ускорения.

Расчет амортизации способом уменьшаемого остатка – пример Предположим, к станку из первого примера организация решила применить коэффициент ускорения, равный 1,8, первоначальная стоимость — 423 000 руб., срок полезного использования — 8 лет.

Годовой процент амортизации, как было рассчитано выше, — 100 % : 8 = 12,5 %. Делаем поправку на коэффициент ускорения — 12,5 % * 1,8 = 22,5 %.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.Ежем. А. = 25920 / 12 = 2160. В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Разберём на примере, как начислять амортизацию способом уменьшаемого остатка. Исходные данные:- сумма, затраченная на приобретение основного средства, – 50000 руб.;- срок полезного использования – 5 лет;- установленный бухгалтерией коэффициент ускорения – 2.

Вычислить размер амортизационного взноса можно двумя способами: используя месячную норму (срок службы перевести в месяцы) или рассчитав годовую, а затем разделив полученную сумму на 12.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Как рассчитать амортизацию: 4 метода начисления Остаточная стоимость основных средств это разность между первоначальной стоимостью и начисленной амортизацией.

Общая формула расчета амортизационных отчислений: Стоимость (первоначальная либо остаточная) * норма амортизации / 100 %.

Внимание

Следовательно, именно эту сумму нужно вычесть для того, чтобы получить стоимость станка на конец первого отчетного года: 423 000 – 52 875 = 370 125 руб. Далее амортизация рассчитывается на основе этой цифры: 12,5 % от 370 125 руб. Он применяется к имуществу:

Первоначальная стоимость

К примеру, фактические финансовые потери на покупку объекта основного капитала составили порядка 10000 рублей (включая и НДС в размере 1500 рублей).

В такой ситуации первоначальная себестоимость составляет порядка 8500 рублей.

Помимо этого, в фактические финансовые потери допускается возможность включать:

- затраты на транспортировку объекта;

- себестоимость строительных работ;

- различные информационные услуги, которые относятся непосредственно к покупке основного капитала;

- различные таможенные и иные пошлины.

Допускается возможность включения прочих потерь на покупку, возведение либо же производство объектов основного капитала.