Учет износа по каско

Содержание:

Методы определения износа автомобиля

При определении износа учитывают разные параметры, а также применяют различные методики подсчета, поэтому нередко износ для одного и то же автомобиля, но подсчитанный по различным методикам или с учетом разных параметров, сильно отличается. Не менее важна и цель, для которой определяют амортизацию. Ведь одно дело – рассчитывать износ машины для налоговой отчетности и совсем другое – для определения собственных расходов на содержание автомобиля. Поэтому условно методы можно поделить на официальные и неофициальные.

В основе всех официальных методов расчета амортизационного износа автомобиля лежат два документа:

- статья 259 Налогового Кодекса РФ (с ней вы можете ознакомиться по этой ссылке http://www.consultant.ru/document/cons_doc_LAW_28165/ad6e31e62418ce6768a1215342837d033553217e/);

- Постановление Правительства РФ от 1 января 2002 г. N 1 (вот ссылка на этот документ — http://base.garant.ru/12125271/).

Эти документы привязывают амортизационный износ к стоимости автомобиля, его возрасту и условиям эксплуатации, а также другим факторам, которые приписаны в различных таблицах и нормативах. Поэтому правильно рассчитать и оформить амортизационный износ может лишь опытный бухгалтер. Тем не менее можно примерно подсчитать амортизацию с помощью различных онлайн-калькуляторов, например, вот этого http://амортизационные-группы.рф/onlajn-kalkulyator-vychisleniya-amortizatsii-linejnyj-metod.

Суть большинства способов, основанных на официальном методе заключается в определении снижения стоимости автомобиля в течение расчетного периода. К примеру, стоимость автомобиля составляет 500 тысяч рублей, а период его использования с момента приобретения до списания составляет 5 лет, то есть 60 месяцев. Поэтому стоимость автомобиля делят на количество месяцев и получают примерное значение амортизации в месяц. Этот метод хорошо подходит для налоговой и бухгалтерской отчетности, а также применим для тех, кто планирует зарабатывать на машине и менять ее через несколько лет. В этом случае под амортизацией подразумеваются ежемесячные отчисления от дохода, которые он копит, чтобы затем купить на них новую машину.

Поэтому официальный метод не подходит для тех ситуаций, когда необходимо оценивать реальный износ автомобиля и затраты на его обслуживание и ремонт. Ведь стоимость такого амортизационного износа будет существенно выше, потому что в него включены расходы на техобслуживание и ремонт, а не только отчисления на приобретение нового автомобиля.

Также возможен такой расчет амортизации, при котором за основу берется не стоимость автомобиля, а только затраты на его обслуживание и ремонт. Для такого расчета необходимо использовать гарантийные сроки для тех или иных агрегатов, а также стоимость их ремонта или замены.

Поэтому гарантийный пробег делят на ежемесячный пробег, чтобы определить количество месяцев, за которое машина выберет его, после чего стоимость ремонта или замены делят на число месяцев. Также поступают и по остальным агрегатам. Для бухгалтерской или налоговой отчетности этот метод не подходит, но его можно использовать для отслеживания реальных расходов на содержание автомобиля.

Какими законодательными актами регулируется

Необходимость учета износа отдельных деталей и агрегатов автотранспортного средства регламентируется:

- Статьей 12 Закона «Об обязательном автостраховании» (№40-ФЗ. Последние изменения документа вступили в силу с 1 сентября 2020 года).

- Главой 9 Постановления Правительства №263 (утверждение Правил обязательного автострахования).

Так же документами определяются:

- способы получения компенсации. Автовладелец по своему усмотрению имеет право осуществить ремонт автотранспорта за счет средств страховой компании (причем организация, производящая восстановительный ремонт так же может быть выбрана самостоятельно) или получить денежную сумму, необходимую для ремонта;

- порядок проведения экспертизы. На первом этапе осмотр автомобиля производится сотрудниками автоинспекции (при оформлении ДТП через ГИБДД) или представителя страховой компании и только после этого транспортное средство направляется на экспертизу;

- перечень документов, необходимых для получения страховой выплаты и так далее.

Размер износа определяется в соответствии с единой методикой, разработанной и утвержденной Положением Банка России №432-П. Документ был принят и введен в действие осенью 2014 года.

Описанный в документе способ определения размера страховой компенсации является обязательным для применения, как страховыми компаниями, так и сотрудниками, работающими в организациях, специализирующихся на проведение экспертизы автотранспорта.

Комплектующие, не подверженные износу

В Положении есть третья категория комплектующих, которые попадают в категорию «не подвергаемые износу». Их количество велико и достигает 102 штук, и их основной признак — выполнение функций по обеспечению активной и пассивной безопасности транспортного средства. В частности, туда относятся пиропатроны и подушки безопасности, элементы гидравлической и пневматической системы тормозов, элементы рулевого управления, опорно-сцепные устройства (включая трамвайные).

Список комплектующих, представленный в Положении, нельзя считать всеобъемлющим. В нем отсутствуют такие элементы, как стекла (априори не подверженные износу), часто страдающие в «тычковых» ДТП фары и фонари, элементы крепления радиатора и вентилятора (допустим, «телевизор»), многие другие. Если детали ходовой части можно приравнять к расходным материалам и начислить износ, то ряд конструктивных элементов автомобиля служат десятки лет без утраты функций.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Как посчитать амортизацию автомобиля

Эксплуатация автомобиля — это сплошные расходы. Частник ужаснулся бы, если бы подсчитал, сколько денег он тратит на запчасти, масло, фильтры, резину, ремни, цепи и на разные эксплуатационные жидкости.

А правда, сколько мы тратим на машину в месяц, в год, за весь период эксплуатации? Просчитать это все может быть не только интересно с точки зрения оптимизации расходов. На это могут быть более серьёзные причины.

Амортизация легкового автомобиля, что это

Бездумно вкладывать деньги в автомобиль может позволить себе далеко не каждый. Тем более в тех случаях, когда машина выполняет определённую работу, помогая хозяину по службе или в тех случаях, когда необходимо вычислить амортизацию в лизинге. Есть ли какие-то нормы амортизации и как посчитать амортизацию автомобиля хотя бы для себя, разбираемся прямо сейчас.

Амортизация — это выражение затрат на эксплуатацию транспорта в дензнаках. Вычислять её необходимо в нескольких случаях:

-

Частным предпринимателям и юрлицам это нужно для подачи документации в налоговые органы.

-

Страховики обязаны просчитывать амортизацию для оценки реальной стоимости автомобиля. Это необходимо для учёта уровня износа при оформлении автомобиля, как залогового имущества, при покупке машины автоломбардом и при использовании подобных схем продажи машины с пробегом.

-

В случае использования своего личного автомобиля в служебных целях для компенсации износа машины. Причём в этом случае затраты на топливо не учитываются, а идут отдельной статьёй расходов.

-

Необходимо знать амортизацию транспорта при передаче в лизинг, долгосрочную аренду.

Да и частнику, эксплуатирующему машину только для себя любимого, будет полезно знать уровень текущих и будущих расходов на эксплуатацию.

Норма и срок амортизации

Проще всего посчитать амортизацию транспорта, используя коэффициент амортизации. Принято, что в зависимости от модели автомобиля стоимость одного километра пробега составляет от трёх до семи рублей. Идеальным и точным такой метод назвать нельзя. Эта цифра не взялась с потолка, а нарисовалась следующим образом.

Чтобы получить этих три рубля, необходимо учесть практически все расходы на машину — масло, фильтры, антифриз, тормозную жидкость, смазки, колодки и другие запчасти.

Особо точным этот метод назвать нельзя, поскольку автомобили с пробегом сто и сто тысяч километров будут требовать совсем разных вложений и с возрастом машины эта цифра будет только увеличиваться.

Точное вычисление норм амортизации

Если за дело берётся бухгалтер с опытом работы в автомобильной сфере, то он в обязательном порядке будет вычислять коэффициент амортизации, учитывая такие моменты:

- Возраст машины.

- Пробег на сегодняшний день.

- Производителя. Это обязательно, поскольку расходы и частота ремонта у БМВ и у Волги, естественно, совершенно разные.

- Условия эксплуатации машины, регулярность использования.Тип климата — влажность, осадки, средняя температура и даже ветер.

- Экология района эксплуатации.

- Преимущественное использование автомобиля: в городе, деревне, посёлке.

Правда, для автомобилей не старше пяти лет, амортизацию могут вычислять по упрощённой методике — расходы будут составлять от 15 до 20% в год от стоимости новой машины.

Такой метод расчёта амортизации называют линейным. Он не может претендовать на особенную точность по одной причине — автомобиль со временем изнашивается и просит проводить ремонты чаще, просит больше масла, больше топлива. Если необходимо получить более точные данные об амортизации машины, тогда берутся за справочники и специальную бухгалтерскую литературу.

Использовние справочников для определения амортизации

В справочниках указаны нормы расходов на обслуживание конкретного автомобиля с учётом балансовой стоимости, в зависимости от года выпуска.

Вычисленный показатель потом делится на количество месяцев эксплуатации транспорта, в результате получают месячную норму расходов на содержание автомобиля.

Если эта норма превышает допустимый показатель, от автомобиля стараются избавляться, его либо продают по остаточной стоимости, либо списывают вовсе.

Существует ещё добрый десяток методик вычисления амортизации транспорта, в зависимости от сферы применения машины, от модели, от частоты использования, от начальной стоимости и каждый из этих методов позволит в той или иной степени точности определить средний эксплуатационный расход.

Методика и формула

Итак, величину износа определенной детали можно рассчитать самостоятельно, воспользовавшись:

- специальными онлайн программами;

- формулой.

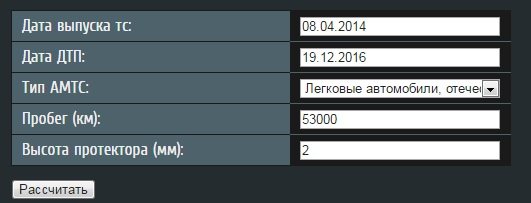

При использовании онлайн программы потребуются следующие данные:

- дата выпуска автомобиля (параметр можно узнать из ПТС);

- дата дорожного происшествия;

- вид транспортного средства;

- величина пробега на дату ДТП;

- высота протектора шин (параметр так же определяется на дату дорожной аварии).

Например, транспортное средство было выпущено 8 апреля 2014 года. ДТП произошло 19 декабря 2020 года. К моменту аварии пробег составляет 53000 км, а высота протектора шин, установленных на транспортном средстве 2 мм.

Какой процент износа автомобиля по ОСАГО при данных обстоятельствах? В результате расчета получаются следующие данные:

| износ комплектующих деталей автомобиля составляет | 25,7% |

| износ АКБ | 50% |

| износ шин | 50% |

Для расчета так же можно воспользоваться формулой, представленной в единой методике расчета:

Определяющими параметрами в представленной формуле являются:

| ΔТ | коэффициент, зависящий от срока эксплуатации автотранспорта |

| Тки | непосредственно срок эксплуатации (величина измерения – год) |

| ΔL | коэффициент, который зависит от величины пробега автомобиля |

| Lки | величина пробега (определяется в тысячах километров) |

| е | это основание логарифма. Параметр принимается равным 2,72 |

Значения коэффициентов ΔТ и ΔL определяются по таблицам, являющимся приложением к методике расчета и зависят от вида и марки автотранспортного средства:

| Вид транспорта | ΔТ | ΔL |

| Легковые автомобили следующих марок: | ||

| ВАЗ, ЗАЗ, УАЗ, ГАЗ, ТагАЗ | 0,057 | 0,003 |

| Brilliance, BYD, Chery, Derways, FAW, Geely, Great Wall, Hafei, Haima, Lifan, Luxgen, Xin Kai | 0,057 | 0,0029 |

| Aston Martin, Bentley, Bugatti, Ferrari, Jaguar, Maserati, Porsche, Audi, BMW, Mercedes-Benz, Mini, Rover Alfa Romeo, Citroen, Fiat, Ford, Opel, Peugeot, Renault, Saab, SEAT, Skoda, Volkswagen, Volvo | 0,042 | 0,0023 |

| Acura, Buick, Cadillac, Chevrolet, Chrysler, Dodge, Hummer, Infiniti, Jeep, Lexus, Lincoln, Mercury, Pontiac | 0,045 | 0,0024 |

| Hyundai, Kia, Ssang Yong, Daewoo | 0,052 | 0,0026 |

| Daihatsu, Honda, Isuzu, Mazda, Mitsubishi, Nissan, Subaru, Suzuki, Toyota | 0,049 | 0,0025 |

| Грузовые автотранспортные средства, включая бортовые автомобиль, фургоны, самосвалы, тягачи не зависимо от марки автотранспортного средства | 0,077 | 0,0023 |

| Автобусы | 0,113 | 0,0008 |

| Трамваи и троллейбусы | 0,098 | 0,0008 |

| Прицепы, включая полуприцепы для грузового автотранспорта | 0,09 | |

| Прицепы для легкового автотранспорта | 0,06 | |

| Мотоциклы (не зависимо от марки и модели) | 0,07 | |

| Мотороллеры, скутеры, мопеды | 0,09 | |

| Специализированная сельскохозяйственная, дорожная, строительная, пожарная техника | 0, 15 | |

| Велосипеды | 0, 04 |

Информация в РСА о средней стоимости деталей

Российский союз автостраховщиков, заинтересованный в неукоснительном соблюдении законодательных правил в области автострахования, размещает на своем сайте нормативные и справочные материалы, представляющие интерес не только для профильных специалистов, но и для обывателей, попавших в ДТП.

В частности, единый справочник позволяет рассчитать стоимость запчастей по РСА. Эта информация востребована, когда возникает необходимость в проверке правильности оценки страховщиком запчастей, претендующих на замену.

Принцип функционирования интернет-сервиса, доступного широкому кругу пользователей, основан на анализе цен деталей в разрезе регионов и выдаче среднерыночного показателя, закладываемого в основу расчета компенсационной выплаты.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

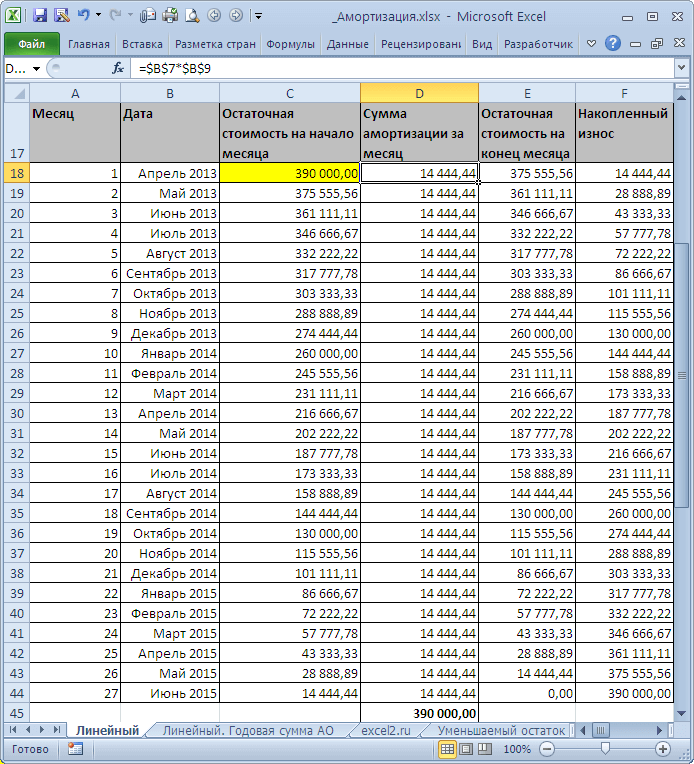

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Как рассчитать размер компенсации

Размер суммы, которую страховая компания выплатит водителю, зависит от множества факторов. К таким относится общий износ транспорта. В зависимости от степени износа (возраста автомобиля), страховая компания может понизить сумму выплаты не более, чем на 50% от положенной суммы, согласно действующим законам.

Кроме общего износа автомобиля,учитывается степень износа отдельных его деталей. Для того чтобы повысить сумму компенсации, необходимо сохранять чеки и квитанции на купленные и установленные детали.

К примеру, если сам автомобиль 2006 г выпуска, а какая-либо его часть была куплена и установлена в этом году, износ этой детали не учитывается в расчете суммы компенсации. Помимо этого, важную роль играют все нюансы произошедшего ДТП, причины возникновения, ситуация на момент происшествия. Степень виновности водителя в сложившейся ситуации. Кроме этого, немаловажную роль играет степень износа и состояние дороги, по которым ехал автомобиль.

Как это сделать?

Рассчитать износ можно как с использованием формул методики, так и в онлайн-калькуляторе, который легко найти в Интернете. Калькулятор есть в основном на сайтах самих экспертов, которые предлагают свои услуги определения показателя износа и подготовки отчета для страховой компании. Величина показателя износа напрямую зависит от состояния машины и её технических параметров.

При расчетах обязательно учитывается:

- возраст автомобиля;

- дата ДТП;

- тип ТС;

- пробег;

- а также высота рисунка протектора (для расчета износа шин).

Если проводилась замена каких-либо узлов, то по ним может быть произведен отдельный расчет величины амортизации.

Комплектующие

Как было сказано выше, износ комплектующих, установленных в машине, может колебаться от 0 до 50% стоимости новых деталей, узлов и агрегатов в соответствии с расценками, которые можно найти на сайте Российского союза автостраховщиков.

Ранее верхняя планка этого показателя была на уровне 80%. Нижнее – нулевое значение может иметь, к примеру, износ ремня или подушки безопасности, а также целого списка комплектующих, по которым может не учитываться износ.

При наличии следов коррозии, «старых ран» от других ДТП может быть применен дополнительный индивидуальный износ от 25 до 45%.

Износ рассчитывается по формуле:

Ики = 100 х (1-е (ΔТ х Тки х Δ L х Lки)), где:

- Ики – износ комплектующих.

- е – основание натуральных логарифмов.

- Δ Т – коэффициент, учитывающий влияние на износ комплектующего изделия (детали, узла, агрегата) его срока эксплуатации.

- Тки – срок эксплуатации.

- Δ L – коэффициент, учитывающий влияние на износ пробега машины.

- Lки – пробег автомобиля на дату ДТП.

Если по результатам осмотра выяснится, что какие-либо комплектующие менялись до попадания в ДТП, то их возраст принимается равным разности между датой ДТП и датой замены. Пробег в этом случае определяется путем разности между пробегом на дату аварии и пробегом на дату обмена.

Шины

Как известно, шины довольно хрупкая вещь и при активной эксплуатации изнашиваются довольно быстро. Для расчета показателя их износа также используется Единая методика и ее формулы, указанные в главе 4. Для этого используется показатель высоты рисунка протектора, который обязательно нужно измерить, прежде чем приступить к расчетам.

Износ шины определяется по следующей формуле:

Иш = (Нк – Нф) / (Нк – Ндоп) х 100%, где:

- Нк – высота рисунка протектора новой шины.

- Нф – фактическая высота рисунка.

- Ндоп – минимально допустимая высота рисунка.

Показатель износа шины также может увеличиваться для старых шин. Например, если им больше трех лет, но не более пяти, то износ может вырасти на 15%. Более старые шины оцениваются на 25% выше рассчитанного показателя.

При достижении минимальной высоты протектора шина считается уже негодной к эксплуатации и должна быть заменена на новую. Об этом вам обязательно скажут при прохождении техосмотра, так как это влияет на безопасность передвижения.

Детали и агрегатные узлы

Износ этих элементов рассчитывается по той же формуле, что и износ комплектующих, т.е. с учетом срока эксплуатации и коэффициентов, влияющих на изнашивание.

Повышающий коэффициент для деталей, узлов и агрегатов применяется, в случае:

- повреждения детали более 10%, не относящееся к ДТП – 30%;

- дефекты и повреждения ЛКП более 10%, не относящиеся к аварии – 25%;

- ремонтные врезки, вставки, армирование – 40%;

- царапины, сколы и потертости фар и фонарей – 45%;

- повреждения неокрашенного пластика, не относящиеся к ДТП – 40%.

При наличии на поврежденной детали сквозной коррозии износ фиксируется по максимально допустимому значению, повышенной – с коэффициентом 25%. Таблицы с данными коэффициентами можно найти в тексте Единой методики и приложений к ней. Однако гораздо проще зайти на сайт техэксперта и рассчитать этот показатель в онлайн калькуляторе, введя все нужные параметры.

Подводя итог

Расчет износа по ОСАГО достаточно сложная и специфичная тема, где есть место и двоякому толкованию норм, и злоупотреблениям. Независимые эксперты от СК и эксперты-техники со стороны могут, пользуясь методикой, насчитать совершенно разные цифры. Потерпевшим в ДТП, недовольным размером компенсации по ОСАГО, лучше обратиться к калькуляторам ОСАГО или опираться на среднестатистические выплаты по подобным автомобилям.

Самостоятельная попытка расчета вряд ли увенчается успехом, ведь для важнейшего параметра — определения стоимости оригинальной детали согласно РСА — нужно знать заводские коды элементов, а найти их в открытом доступе вряд ли удастся.

Советуем почитать:

Полная гибель (тотал) автомобиля при ОСАГО

Рейтинг: 0/5 (0 голосов)