Таблица кбм водителя

Содержание:

Зачем проверять коэффициент бонус малус

На сегодняшний день у каждого водителя есть возможность проверить онлайн КБМ по базам данных Российского Союза Автостраховщиков. Для чего это нужно делать? Ответ прост — для предотвращения возникновения спорных ситуаций в будущем.

На сегодняшний день у каждого водителя есть возможность проверить онлайн КБМ по базам данных Российского Союза Автостраховщиков. Для чего это нужно делать? Ответ прост — для предотвращения возникновения спорных ситуаций в будущем.

Если раз в год проверять свой коэффициент бонус малус, то можно быть уверенным, что текущий страховой полис куплен именно по той цене, которая вам действительно полагается.

Тогда придется проверять полис за полисом в поисках ошибки в расчетах. Хорошо, если это будет последний оформленный договор ОСАГО. Тогда исправить ошибку несложно — достаточно будет написать заявление в страховую компанию, и они изменят данные. Но что если недостоверные данные закрались в документы годы назад?

Представьте, что вы перешли от одного страховщика к другому, например из компании Х в Росгосстрах. Спустя время компания Х прекратила свое существование. Через какое-то время вы обнаружили, что в предыдущей компании допустили ошибку при подсчете КБМ. Но уже исправить ошибку будет невозможно, так как изменить данные в Российском Союзе Автостраховщиков может лишь та компания, которая допустила ошибку.

Как изменить неверный коэффициент бонус-малус?

Оформляя страховой полис ОСАГО или изучая информацию, содержащуюся в информационной системе РСА, можно столкнуться с тем, что заработанный бонусный КБМ не соответствует показателям безаварийной езды или даже полностью утрачен и приведен к начальному показателю 1. Прежде чем рассказать о способах решения этой проблемы, рассмотрим основные причины, которые могут привести к ошибкам в расчете бонуса-малуса:

- Ликвидация страховой компании. В этом случае сведения о последнем договоре могли быть не внесены в базу данных РСА.

- Ошибка персонала. Нельзя исключать и человеческий фактор. Сотрудники страховщика могли неверно ввести в систему данные о КБМ.

- Путаница при наличии нескольких страховых договоров одновременно. Если на протяжении последнего года водитель был вписан в два полиса и больше, может возникнуть, к примеру, следующая ситуация. В одном договоре водитель один, а во втором — кроме него вписаны другие лица, у которых класс ниже. Поскольку КБМ по полису определяется по самому низкому классу, он может быть впоследствии ошибочно применен к водителю с более высоким коэффициентом.

- Замена водительского удостоверения. В базе данных РСА могли остаться данные о старых правах.

Если выяснилось, что КБМ не соответствует действительности, следует предпринять определенные меры по исправлению коэффициента. Первое, что нужно предпринять, — это подать заявление о восстановлении бонус-малуса. Обратиться с ним можно непосредственно к своему страховщику, однако лучше это сделать через РСА. Форма заявления размещена на сайте организации. Достаточно ее заполнить, указать обстоятельства дела и отправить по электронной почте. К заявлению прилагаются копии паспорта или другого удостоверения личности, а также водительских прав. Не лишним будет также приложить копии предыдущих страховых полисов в качестве подтверждения своей правоты. Следует заметить, что союз автостраховщиков, который ведет информационную систему ОСАГО, не имеет отношения к содержащимся в ней данным. Вносить их в базу данных, а также исправлять могут исключительно страховые компании. РСА выступает в этом случае только в роли посредника между ними и водителями.

Заявление об исправлении коэффициента бонус-малус рассматривается в союзе автостраховщиков в течение 30 дней, по истечении которых должен даваться официальный ответ. Если после обращения в РСА ошибку в КБМ не исправили, можно подать соответствующий иск в суд. При этом потребуется собрать комплект документов, подтверждающих бонус-малус, в том числе копии договоров ОСАГО, справки страховых компаний и копии прав вписанных в полисы водителей.

Для успешного восстановления КБМ следует учитывать следующие нюансы:

- При ликвидации страховой компании сохраняется возможность исправить неверно указанный коэффициент. Чтобы увеличить свои шансы на успех, стоит дополнить соответствующее заявление копиями полиса, оформленного в ликвидированной компании, и предыдущих полисов. Если осуществлялась смена страховщика, можно обратиться к тому, который еще действует, для получения справки о безаварийной езде за период страхования в этой компании. Кроме того, не помешает и подтверждение из Госавтоинспекции об отсутствии ДТП.

- Полномочия по исправлению данных в РСА АИС предоставлены исключительно той страховой компании, которая оформила полис ОСАГО.

Чтобы избежать появления ошибок в КБМ или хотя бы свести их к минимуму, водителю следует быть внимательным при оформлении документов. Если в период действия автогражданки произошла замена водительских прав или изменение каких-либо других сведений, содержащихся в полисе, например фамилии, необходимо незамедлительно сообщить об этом в страховую компанию. Если этого не сделать, в базе РСА будут недостоверные данные.

Условия использования коэффициентов

Рассматриваемое значение в обязательном порядке применяется в ситуации, когда производится пролонгация, корректировка или оформление нового соглашения. Для определения величины данного коэффициента во время формирования страхового соглашения, необходимо учитывать, что выплаты, произведенные страховщиком по одной аварии необходимо рассматривать как один страховой случай. Остальные сведения о том, с каким исходом были прошлые полиса гражданина, компания может получить при использовании общей базы данных страховщиков.

Когда установлено, что средством передвижения могут управлять несколько человек, то основанием для определения таких данных выступает информация о гражданине, выступающем собственником средства передвижения

Кроме того, во внимание определяется то, какой размер коэффициента применялся во время оформления предыдущего соглашения со страховой компанией. Когда данных о конкретном лице в базе не содержится, ему присваиваться будет третий класс

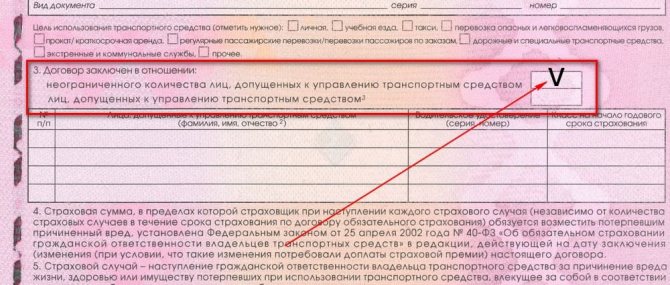

ВАЖНО !!! В ситуации, когда в договоре отражены сведения о гражданах, которые получают правомочия по управлению авто, то при определении коэффициента принимается во внимание информация о каждом лице из такого перечня. Для каждого автомобилиста устанавливается собственный класс. Когда данные о гражданах отражаются сразу в нескольких полисах, то определение рассматриваемого коэффициента происходит путем суммирования данных значений

Если имели место выплаты по прошлым полисам, то также использования метод сложения всех указанных сумм

Когда данные о гражданах отражаются сразу в нескольких полисах, то определение рассматриваемого коэффициента происходит путем суммирования данных значений. Если имели место выплаты по прошлым полисам, то также использования метод сложения всех указанных сумм

Для каждого автомобилиста устанавливается собственный класс. Когда данные о гражданах отражаются сразу в нескольких полисах, то определение рассматриваемого коэффициента происходит путем суммирования данных значений. Если имели место выплаты по прошлым полисам, то также использования метод сложения всех указанных сумм.

Если говорить про страховые соглашения, где применяются тарифы ограниченного типа, то использоваться будет самый высокий показатель КБМ. Это касается водителя, в отношении которого устанавливается такое значение. Учитываются только лица, данные о которых прописываются в полисе

При установлении класса нужно принимать во внимание то, какие сведения по соглашениям содержатся в базе страховщиков за предшествующие периоды. Определение класса предусматривает учет данных об участии лица в авариях за срок, не превышающий 12 месяцев

ВНИМАНИЕ !!! Важно отметить, что выплата по страховому случаю реализуется только в той ситуации, когда пострадавшее во время столкновения лицо, обращается за средствами. Когда сумма ущерба небольшая, граждане предпочитают решать возникшие проблемы на месте. Это говорит о том, что повышение стоимости по полису происходить не будет

Это говорит о том, что повышение стоимости по полису происходить не будет.

Когда предусматривается ограниченное количество граждан, допущенных к управлению средством передвижения, то определение коэффициента реализуется относительно каждого из них

В этом случае важно понимать, что сотрудники страховой организации будут учитывать показатели, установленные для гражданина с наихудшим показателем КБМ

Предусматривается предоставление скидки не для средства передвижения, а для человека. Повышение коэффициента происходит только для такого лица, которое является виновником произошедшего

Стоит принять во внимание ситуации, когда рассматриваемый коэффициент равняется единице. Это касается использования страховки транзитного типа или заключение страхового соглашения в отношении авто, которое прошло регистрацию только на территории иностранного государства

Также автомобилисты должны понимать, что таблица отражает примерные коэффициенты. Это говорит о том, что в практической деятельности данные показатели могут носить повышенное значение. Далеко не всегда страховые компании отражают в базе данные сведения о наличии виновности у гражданина в совершении аварии. Это делается для того, чтобы получить больший объем средств. Если гражданин плохо понимает процедуру расчета страховой суммы, он с легкостью оплатит то, сколько насчитает страховщик.

Какие аварии учитываются при расчете?

При расчете Кбм учитывают только аварии, зафиксированные документально, клиент выступает виновником ДТП, а страховые выплаты потерпевшей стороне возмещены полностью, даже минимальные. Если же клиент является потерпевшим, то данные об аварии вносят в страховую историю, но они не влияют на Кбм и на имеющиеся скидки или наработанные баллы.

С 2011 года для страховых компаний введены строгие правила. Они обязаны предоставлять всю информацию по страховым историям в единую базу АИС РСА (Российский союз страховщиков), а также пользоваться данными оттуда для расчета стоимости ОСАГО и Кбм.

Отдельные вопросы, которые часто задают водители

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который вписан в ОСАГО и поменял свое водительское удостоверение? В случае действующего договора следует незамедлительно обратиться в СК. Страхователь в письменном виде уведомляет об этом страховщика с тем, чтобы последний внес корректировки в информационную базу Российского Союза Страховщиков.

Другой интересующий автомобилистов вопрос заключается в том, как определяется КБМ, если страховой договор не ограничен по числу водителей, с тем что в прошлый период договор предусматривал ограничения их числа. В данном случае СК присваивает класс, который указан в страховом договоре. Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана снизить КБМ.

Класс 3 — что это значит для водителя? Кроме того, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор ОСАГО более года, какая бы скидка у него ни действовала ранее, она сгорает, и он вновь получает класс, как севший за руль в первый раз. То есть КБМ 1, класс 3.

Что это значит для водителя, если он не предоставит полную информацию о ДТП при заключении договора? Неправильный расчет будет обнаружен системой сразу же. Поэтому страховая компания в данном случае накладывает на водителя штрафные санкции. Они выражаются в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента.

Пример расчета КБМ

Проще всего понять технологию расчета на примерах. Для наглядности лучше использовать случаи, в которых водитель ни разу не попадал в аварии, и когда неоднократно обращался за страховыми выплатами.

При КБМ, равном 1, в 3-м классе автовладелец платит 100% стоимости полиса. На классы от М до 2 действует надбавка, от 4 до 13 — скидка.

Расчет при наличии ДТП

Клиент несколько лет оформлял страховой договор в одной и той же фирме. За эти годы он ни разу не попадал в аварийные ситуации по собственной вине. Как результат, на момент получения последнего договора его класс отвечал показателю 8. Это значит, что он получал полис со скидкой 25%. КБМ при этом равняется 0,75.

В течение срока действия последнего договора клиент попадает в две аварийных ситуации. Виновным в произошедшем признают его.

При попытке получить страховой договор на следующий период он столкнулся с тем, что стоимость его страховки возросла. То есть, при имеющемся классе 8 необходимо переместиться по строке до столбца, в котором указаны 2 аварии.

Таким образом, его класс при оформлении страхового договора на следующий период отвечает значению 2. Это значит, что для него оплата за оформление на 40% больше средней. Его КБМ теперь равен 1,4.

Расчет без ДТП

Весь страховой период он проездил без ДТП и страховых случаев. При следующем оформлении его класс возрос до 0. Стоимость страхового полиса при этом снизилась на 0,05%. За каждый безаварийный год цена страховки будет снижаться на указанный процент.

Как производится расчет КБМ для нескольких водителей?

Для полисов ОСАГО, в которых список допущенных к управлению включает несколько водителей, действует отдельный порядок определения КБМ.

Дело в том, что каждый из допущенных водителей имеют собственную уникальную страховую историю и к моменту оформления полиса ОСАГО накопил собственный размер КБМ.

Но в расчете премии по ОСАГО используется только одно значение КБМ.

Значение итогового коэффициента «бонус-малус» определяется по худшему водителю. Для этого сравниваются классы водителей, и выбирается минимальный класс.

Пример. В полис вписаны 3 водителя: с 10 классом (КБМ=0,65), с 4 классом (КБМ=0,95) и с 8 классом (КБМ=0,75). Минимальный класс – это 4 класс (КБМ=0,95). Следовательно при расчете окончательной стоимости полиса ОСАГО будет применен КБМ равный 0,95.

На практике это означает, что автовладельцам не выгодно допускать к управлению автомобилем неопытных или неаккуратных водителей. Потому что в этом случае придется больший размер премии по ОСАГО.

Что такое КБМ в ОСАГО?

Расшифровку понятия КБМ стоит начать с того, что это аббревиатура, а полное название звучит как «коэффициент бонус-малус». С латинского «bonus» — это хороший, а «malus» — плохой, и названный таким образом коэффициент имеет двоякий характер. Он может как повышать цену полиса ОСАГО, так и снижать ее в зависимости от количества аварий, в которые попадал водитель. Чем больше таких страховых случаев было в его биографии, тем дороже будет следующая страховка. И наоборот, чем дольше удавалось обходиться без ДТП, тем больше скидка, предоставляемая водителю. Стоит заметить, что цена меняется значительно.

Можно привести еще несколько дополнительных определений бонуса-малуса, получивших широкое распространение:

- Система скидок за ответственное вождение.

- Рейтинговая система, в основе которой прежние водительские заслуги страхователя и негативный опыт участия в дорожном движении.

- Определение страховой премии исходя из персонального опыта вождения.

Обобщая вышесказанное, можно сделать вывод, что бонус-малус – это скидка или наценка к стоимости ОСАГО в зависимости от добропорядочности водителя.

Определение цены на страховку с учетом количества аварий, в которых участвовал страхователь, широко распространено в развитых странах. За каждое дорожно-транспортное происшествие водитель штрафуется, и страховая премия возрастает, то есть срабатывает малус, а за каждый год отсутствия упомянутых событий повышается класс, и лицо получает поощрение в виде уменьшения премии, то есть бонус.

В России применение КБМ в ОСАГО началось с принятия закона №40 от 25 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Однако автоматизированная система, которая позволила учитывать при расчете страховки количество аварий, была реализована только в 2012 году. Законодательную базу применения в отечественном страховании бонуса-малуса, кроме упомянутого закона, составляет ряд нормативных актов Банка России, в частности принятые 19 сентября 2014 года Указание № 3384-У и Положение № 431-П.

Процедура применения КБМ выглядит следующим образом. Водителю или автовладельцу, исходя из его водительской биографии, присваивается и ежегодно пересматривается класс бонуса-малуса, с учетом которого определяется цена ОСАГО. Другими словами, чем чаще водитель оказывается участником ДТП (соответственно, больше риск проведения выплат по страховке), тем она дороже. Информация о происшествиях с участием водителя может быть получена только из определенного источника. Страховая компания при заключении договора с клиентом должна использовать данные о его прежних страховках, содержащиеся в АИС РСА (автоматизированной информационной системе Российского союза автостраховщиков). Если водитель стал участником аварии, на следующий год будет применен повышающий коэффициент бонуса-малуса, и страховка подорожает, а при отсутствии происшествий с его участием следующий полис автогражданки станет дешевле.

На сегодня водители разделены на 15 групп с учетом истории участия в ДТП. Каждой из них соответствует определенный КБМ. Он сохраняется независимо от того, оформляется очередной полис ОСАГО в той же страховой компании, что и предыдущий, или в другой. Следует заметить, что рассматриваемый коэффициент применяется при покупке полиса, срок действия которого – год.

В зависимости от вида полиса принято выделять следующие виды КБМ:

- Коэффициент владельца авто – вычисляется для того, кому принадлежит транспортное средство, и применяется в случае оформления полиса на неограниченное количество лиц.

- Коэффициент водителя – определяется для каждого, кто допущен к управлению авто. Такой коэффициент применяется при оценке стоимости страховки, оформленной на определенных лиц.

Возможно превращение КБМ собственника в КБМ водителя, но обратная процедура не допускается. Коэффициент бонус-малус может быть также начальным или расчетным. В первом случае речь идет о КБМ, определяемом при заключении предыдущего страхового договора. Он используется для определения коэффициента по новому полису. Расчетный КБМ – это итоговый показатель, который применяется для расчета премии по текущему договору.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Расчет стоимости

Для расчета стоимости применяются формулы. Они включают в себя ряд показателей. Для физических и юридических лиц отличия составляются в размере коэффициентов. Основная формула предполагает перемножение базовой ставки на все применяемые коэффициенты.

Важно отметить, что базовый тариф устанавливается страховой компанией. Это размер должен находится в пределах официально утвержденных показателей ЦБ РФ

В 2019 году были изменены размеры базовых ставок, поэтому необходимо внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

Для клиентов, которым необходимо оформить страховку на автомобиль, важна расшифровка коэффициентов, применяемых в полисе ОСАГО 2019.

Сама формула, по расчетам имеет следующий вид:

Чтобы правильно выбрать базовую ставку, необходимо выбрать из списка нужно транспортное средство.

В зависимости от категории ТС, базовая ставка может составлять:

- Для мотоциклов и мопедов от 694 до 1407 рублей.

- Для ТС, относящихся к категории В и ВЕ для юр. лиц составляет от 2058 до 2911 руб., а для физ. лиц – от 2746 до 4942 руб. Автолюбителям, которые заняты в таксомоторной деятельности ставка варьирует от 4110 до 7399 рублей.

- Категории С и СЕ зависят от массы ТС. Максимальная масса до 16 тонн, предполагает ставку от 2807 до 5053 руб.

- Масса более 16 тонн – 7227-7609 рублей.