Как выглядит полис е-осаго от согаз

Содержание:

- Можно ли заполнить бланк ОСАГО от руки

- Как оформить ОСАГО

- Как проверить электронный полис ОСАГО на подлинность?

- Преимущества электронного ОСАГО

- Преимущества электронного полиса

- Стоимость электронного полиса ОСАГО

- Как выглядит страховка ОСАГО в 2020 году?

- Что такое электронный полис ОСАГО

- Электронное ОСАГО — особенности, плюсы и минусы

- Виды автострахования

- Эволюция полиса

- Эпопея с распечатками е-полиса

- Что такое е-ОСАГО, каковы плюсы и минусы?

- Как выглядит электронный полис ОСАГО

- Отличия при бумажном полисе и е-ОСАГО

- Что такое франшиза в КАСКО?

Можно ли заполнить бланк ОСАГО от руки

До недавнего времени существовало несколько вариантов заполнения страхового полиса:

- заполнение вручную;

- компьютерный набор данных в шаблон с последующей распечаткой на оригинальном бланке;

- использование специально разработанной компьютерной программы по заполнению полисов ОСАГО.

Используя компьютерный набор можно перепроверить правильность внесенных данных, и только после исправления всех неточностей распечатать его. Для этого на компьютер скачивается образец бланка в натуральную величину и создается шаблон, в поля которого вносятся все необходимые данные. После заполнения и перепроверки вся внесенная информация распечатывается на серийном бланке. Полис, заполненный на компьютере с соблюдением всех требований и заверенный должным образом, является действительным документом.

В связи с тем, что при современном развитии технологий существует большая вероятность подделки дорогостоящих бланков и выпуск фиктивных документов, происходит постепенный переход к электронному варианту страхового полиса ОСАГО. В этом случае все данные вводятся в специальную программу, которая соединена с общей базой данных. Страхователю выдается полис, распечатанный на серийном бланке, а информация о договоре страхования хранится в электронной базе страховой компании.

Как оформить ОСАГО

ОСАГО оформляют в представительстве страховщика или на его сайте, онлайн.

Что потребуется

Сначала потребуется выбрать страховую компанию. Несмотря на то, что базовые ставки и коэффициенты рассчитываются Центральным банком, компаниям предоставлен «коридор», в пределах которого стоимость ОСАГО для одного собственника ТС в разных компаниях будет отличаться.

Поэтому мы советуем сравнить цены полисов в нескольких страховых компаниях, прежде, чем обращаться к страховщику с заявлением.

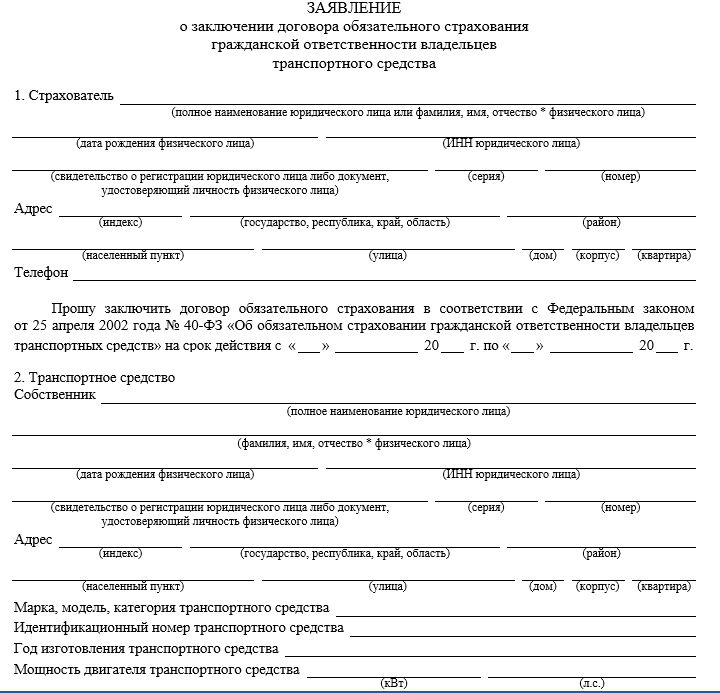

Бланк заявления можно посмотреть в Правилах ОСАГО, утвержденных Положением Банка России №431-П от 19.09.2014 г.

Необходимые документы

Также потребуется собрать пакет документов:

Паспорта и водительские удостоверения собственника ТС и всех лиц, допущенных к управлению;

- Документы на автомобиль: паспорт транспортного средства, свидетельство о регистрации.

- Диагностическая карта о прохождении техосмотра, за исключением легковых автомобилей моложе 4-х лет.

Если полис оформляется без ограничений, потребуется паспорт и водительское удостоверение только собственника.

Также могут потребоваться: доверенность и паспорт доверенного лица, если страховку оформляет не собственник; старый полис, если вы хотите продлить его, а не приобрести новый; если ПТС электронный, нужна будет распечатанная выписка из него.

Пошаговый план действий

- Выбираем страховую компанию.

- Собираем пакет документов.

- Посещаем офис страховщика.

- Пишем заявление и прикладываем копии необходимых документов.

- Предоставляем пакет на рассмотрение специалисту.

- Он проверяет данные и производит расчет страховой премии.

- Оплачиваем страховку.

- Получаем полис.

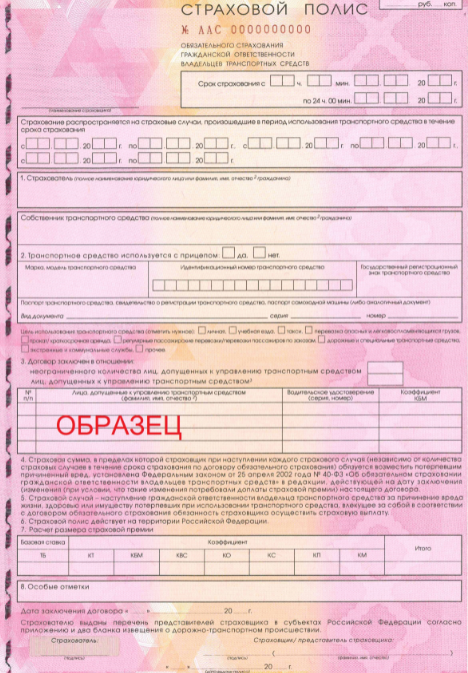

Как выглядит полис ОСАГО в 2021 году:

Образец взят с официального сайта СРА.

Оформление электронного е-ОСАГО

Проще и быстрее оформить ОСАГО онлайн, на сайте страховой компании. Принцип действий тот же, но вам будет проще выбрать страховую компанию через сайт агрегатор предложений СК.

В этом случае документы вы получите на электронную почту. Полис можно распечатать и возить с собой или сохранить в мобильном устройстве, чтобы была возможность его быстро показать при проверке.

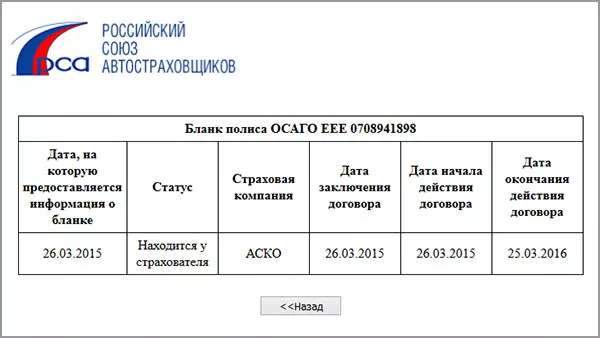

Как проверить электронный полис ОСАГО на подлинность?

Раньше проверить традиционный полис ОСАГО на подлинность можно было по его размерам, микросеткам, эмблемам и прочим внешним признакам.

С электронным полисом такие методы проверки не представляются возможными. Однако способ проверить достоверность полиса все-таки есть. И он даже надежнее, чем визуальный осмотр, длительная проверка лицензий и прав страховщика на сайтах налоговых служб.

Каждый электронный полис имеет свой индивидуальный номер, занесенный в официальную базу всех электронных страховок. Чтобы узнать подлинность электронного полиса, достаточно зайти на сайт РСА, вбить данные полиса и проверить его наличие в базе. Если он в базе, значит — можете спокойно садиться за руль — ответственность застрахована. Но что делать, если система дала отрицательный результат? Это означает, что купленный полис по какой-то причине недействителен и необходимо, не теряя времени, сообщить об этом в правоохранительные органы. Затем нужно обратиться в суд с исковым заявлением к организации, на сайте которой приобретался полис.

Преимущества электронного ОСАГО

Главное преимущество электронного ОСАГО – возможность удаленного оформления автостраховки. У страхователя отпадает необходимость лично посещать офис, готовить нужные документы и терять свое время в очереди. Это особенно актуально для занятых граждан, а также жителей отдаленных регионов по причине труднодоступности обычного полиса.

Кроме этого, к плюсам онлайн-страхования относят следующие моменты:

электронную страховку невозможно потерять (поскольку она не имеет материального воплощения), а сама копия полиса будет храниться сразу в 3 экземплярах (в базе данных РСА, у страховой компании и у самого собственника транспортного средства);

возможность оформить так называемый «чистый полис» (то есть без дополнительных услуг и ненужных опций, которые порой насильно навязываются клиентам в офисах страховщика);

при соблюдении самых базовых правил осторожности вероятность мошенничества минимальна (тогда как покупая бумажный вариант ОСАГО, можно стать жертвой обмана со стороны сотрудников самой страховой организации);

у граждан отдаленных регионов появилась реальная возможность выбрать любую понравившуюся страховую компанию (до появления электронного ОСАГО в таких районах, как правило, действовали 1-2 страховщика и у водителей просто не было другого выхода, кроме как оформлять автогражданку в этих организациях).

Преимущества электронного полиса

Большинство автовладельцев постепенно переходят на Е-ОСАГО. Продукт востребован на рынке благодаря его преимуществам:

- Прозрачность операции. На сайте указаны коэффициенты, применяемые для расчета стоимости. Владельцы ТС могут сверить корректность используемых сведений.

- Простота оформления. Не нужно становиться специалистом в области страхования, чтобы заполнить форму с указанием личных данных и сведений о ТС. Онлайн-калькулятор рассчитает стоимость.

- Наличие выбора. Клиент самостоятельно выбирает страховую компанию, сроки заключения договора, лично вписывает лиц, допущенных к управлению автомобилем.

- Никто не навязывает дополнительных опций. Водители часто сталкиваются с необходимостью дополнительного страхования жизни и здоровья при посещении офисов.

При оформлении страховки онлайн, не нужно тратить время на поездку и ожидание специалиста. Процедура занимает около 10–15 минут.

Стоимость электронного полиса ОСАГО

Возникает один важный вопрос. Какая стоимость е ОСАГО и насколько будет отличие в цене от классического варианта, если оно есть?

Чисто теоретически, разницы не должно быть. Потому что, стоимость ОСАГО фиксированная. Она может отличаться по регионам, но внутри конкретного региона она одинаковая. Не имеет значения, как оформлен полис, в офисе страховой компании или удаленно.

Однако у страховых компаний есть 20%-ый коридор. Это означает, что у разных организаций цены могут немного отличаться. Однако у одной страховой компании в одном регионе цена полиса должна быть одинаковой!

Статистика показывает, что в южных регионах страны и в Поволжье рынок ОСАГО убыточен. Поэтому страховые фирмы всегда навязывают клиентам дополнительные риски, что увеличивает стоимость полиса. Поэтому для жителей этих регионов стоимость е ОСАГО будет более дешевой. А вот в Москве, СПб, Калининграде, к примеру, разницы в цене нет.

Как выглядит страховка ОСАГО в 2020 году?

Для многих автолюбителей приятным стал более крупный шрифт, который облегчает чтение документа.Как и на любом официальном документе, который можно подделать, для защиты бумажного полиса используются водяные знаки. Они не мешают читать документ, а также его заполнять.

Рекомендуем прочесть: Освобождается ли ип инвалид группы от ндс

При направлении документа на свет можно разглядеть черты машины, а также надпись РСА, которая располагается с двух краев.

С 2020 года на полис добавлена металлизированная нить, при помощи которой написано «полис». Также есть QR-код, который с 2020 года появится на полисах нового образца.

Это код быстрого реагирования, при помощи которого, обладая доступом к современным технологиям, автолюбитель сможет узнать все данные о страховой компании.В перспективе, при помощи данного кода, можно будет узнать все подробности о владельце транспортного средства и о машине.Это далеко не все улучшенные степени защиты, которые присутствуют в новом полисе ОСАГО.

Что такое электронный полис ОСАГО

Е-полис обладает большим преимуществом перед бумажной версией документа: если даже потерять распечатку, то ее легко можно напечатать заново дома, а для восстановления бумажной версии необходимо посетить выдававшую бумагу организацию, что оборачивается потерей времени. Существуют и другие преимущества онлайн-оформления:

- Приобретение обычной страховки всегда связано с некоторым риском – компания может оказаться мошеннической и исчезнуть в любой момент. Оформляя страховку через интернет, можно быть практически полностью уверенным, что данные будут размещены в базе данных РСА.

- Способ оплаты можно выбрать прямо на сайте.

- Никто не будет навязывать дополнительные услуги: рекламный сервис как таковой на сайтах страховщиков отсутствует.

- Посещать офис организации не нужно. Требуется только компьютер и доступ к сети.

На данный момент проверка страхования осуществляется посредством АИС РСА, куда заносятся сведения обо всех застрахованных гражданах.

В будущем планируется вовсе отказаться от бумажного варианта – он становится просто ненужным. Любой работник ДПС будет иметь возможность проверить автострахование лица по выделенному каналу.

Документ нового формата позволит существенно сэкономить время при проверке. Инспектору достаточно ввести указанные в нем сведения в специальную строку, чтобы вся информация об участнике дорожного движения, имеющем на руках распечатанный е-полис, стала доступна практически мгновенно.

Электронное ОСАГО — особенности, плюсы и минусы

Все граждане РФ, у которых есть автотранспортные средства, обязаны иметь полис ОСАГО. Езда на машине без обязательной страховки грозит наложением штрафа в сумме от 500 до 800 рублей (актуальность размера штрафа уточняйте дополнительно). Полис всегда необходимо хранить рядом с правами и документами на автотранспортное средство.

Страхование автогражданской ответственности подразумевает защиту имущественных интересов автовладельцев от риска причинения вреда здоровью, жизни и имуществу третьих лиц, при использовании транспортного средства. Полис ОСАГО действует на территории Российской Федерации.

Например: Владелец автомобиля Жигули въехал в автомобиль Мерседес. Владельцу дорогого автомобиля не стоит беспокоиться об отсутствии денежных средств у виновника аварии. Ремонт машины возместит страховка ОСАГО владельца Жигулей.

Страховые компании, которые имеют право осуществлять обязательное страхование транспортных средств, должны иметь на это лицензию. Страховку оформляет или владелец или водитель авто. Начиная с 2017 года все страховые компании обязаны предоставлять электронные полиса по желанию клиентов.

Полная информация о страховке ОСАГО вы можете прочитать в статье «Как рассчитать стоимость и где купить и что такое страховой полис ОСАГО».

Денежное возмещение выплачивается только в случае полного уничтожения автомобиля, в случае, когда сумма возмещения более 400 тыс. руб., смерти потерпевшего или получения им инвалидности первой или второй группы.

Ремонт можно осуществлять только в компаниях, рекомендованных страховой компанией.

Законом установлен минимальный гарантийный срок на ремонтные работы — 6 месяцев, срок ремонта определен в 1 месяц. Страховая компания несет ответственность за качество ремонта и сроки его выполнения.

Уже два года автовладельцам предоставлена возможность приобретения страхового полиса посредством интернет.

При этом есть два способа оформления полиса ОСАГО:

- Стандартный – выписывается на стандартном бланке, высылается почтой. Бумажный полис можно купить в режиме онлайн. Про онлайн страхование ОСАГО мы писали отдельный выпуск.

- Электронный – е-ОСАГО, он высылается на электронную почту заказчика.

Номер полиса регистрируется в электронных базах МВД и в базе Российского Союза Автостраховщиков. Страховая компания должна быть официально зарегистрированным членом РСА. Это снижает вероятность подделки и мошенничества.

Развитие электронного документооборота делает электронный полис ОСАГО востребованным не только в крупных городах России, но и в далеких провинциях. Если раньше владельцы авто в маленьких поселениях предпочитали е-полис на стандартных бланках, теперь чаще можно увидеть полис, оформленный через интернет.

Экспертами сделан прогноз, что через несколько лет электронные полиса полностью заменят стандартные бланки.

Преимущества (+) электронных полисов

Рассмотрим положительные стороны оформления e-полисов:

- Не надо тратить время на посещение страховой компании, стоянии в очередях, оформить страховку можно дома или на работе;

- Обеспечивается сохранность документа, его нельзя «забыть дома», случайно выбросить или порвать;

- Оформление можно произвести круглосуточно;

- Наличие электронных калькуляторов позволяет посчитать сумму страховки.

Электронная страховка заверяется электронной подписью, высылаемой с Полисом.

Недостатки (−) электронных полисов ОСАГО

Помимо преимуществ, есть и негативные моменты в использовании электронных полисов:

- Клиент сам вводит данные об автомобиле и водителях, неверная информация может повлечь невозможность совершения сделки.

- Базы данных РСА также могут содержать недостоверные данные, что не позволит оформить электронный полис.

- Необходимость проверки полиса сотрудниками ГИБДД по базам данных, на что требуется время.

Несмотря на наличие негативных моментов, услуга оформления электронных полисов остается востребованной и перспективной. Это подтверждается данными статистики: за 4 квартал 2017 года оформлено в два раза больше е-ОСАГО, чем за аналогичный период прошлого года.

Советы и рекомендации по покупке электронной страховки ОСАГО онлайн

Виды автострахования

Наиболее распространенными на сегодняшний в день в России считаются такие виды страхования автомобиля – один обязательный (ОСАГО) и два добровольных (ДСАГО и КАСКО). Особенности каждого из них имеет смысл рассмотреть подробнее.

ОСАГО

Оформление полиса ОСАГО позволяет застраховать гражданскую ответственность автовладельца. Наличие страховки выступает одним из обязательных условий для управления любым транспортным средством на дорогах страны.

Документ защищает водителя автомобиля в случае, если он становится виновником ДТП. В подобной ситуации компенсация пострадавшей стороны выплачивается страховой компанией, оформившей полис. Законодательством установлена предельная сумма выплаты. Она достигает полумиллиона рублей при нанесении вреда здоровью или жизни других людей и равняется 400 тыс. рублей, если речь идет об ущербе транспортному средству.

Это касается и правил расчета стоимости обязательной страховки. Она определяется путем умножения базового тарифа (коридор между минимальной и максимальной ставкой – устанавливается Центробанком России) на несколько коэффициентов, значения которых учитывают несколько параметров:

- категория и мощность транспортного средства;

- правовой статус собственника техники;

- возраст и стаж водителя;

- тяжесть и частота ДТП, виновником которых он стал, и т.д.

ДСАГО

Полис ДСАГО также страхует гражданскую ответственность автовладельца, но на добровольных началах. Фактически выступает дополнением к ОСАГО, позволяя увеличить величину страховой компенсации. Максимальное значение выплаты равняется 3 млн. рублей, что позволяет возместить практически любой ущерб, нанесенный транспортному средству.

Конкретное значение компенсации определяется договором, заключенным со страховой компанией. Допускается назначение любой суммы в пределах указанного выше лимита. Порядок оформления полиса ДСАГО и правила расчета стоимости страховки разрабатываются непосредственно автостраховщиком. Контроль над этими процессами со стороны регулятора рынка намного менее жесткий, чем по отношению к ОСАГО.

КАСКО

Еще одна разновидность добровольного автострахования. В этом случае объектом страховки становится автомобиль. Наличие полиса позволяет получить компенсацию ущерба, нанесенного транспортному средству – как во время движения, так и в случае противоправных действий третьих лиц, например, угона.

Перечень страховых рисков определяется по согласованию сторон и перечисляется в полисе КАСКО. Он выступает, наряду с характеристиками автомобиля, ключевым фактором, влияющим на итоговую стоимость страховки. Правила расчета цены, как и другие нюансы оформления автострахования КАСКО, определяются конкретной страховой компанией.

Эволюция полиса

Модификации начались в 2017 г. В июле этого года двухцветный полис заменили на документ с разнообразной цветовой гаммой с акцентом на лиловых тонах. Защита документа состояла в следующем:

- Контрастный фон.

- Двухслойная печать, затрудняющая процесс изготовления фальшивых документов.

- Смена шрифта. Наименование, № бланка и главные параграфы заполнены несколькими вариантами графического рисунка.

- Новый вид водяных знаков и их размещение. В обновленном варианте маркеры находятся и на краях полиса.

- Наличие нити, проходящей сквозь бумажные волокна с надписями «ОСАГО» и «полис».

- Место в правом верхнем углу для размещения QR–кода, позволяющего компактно разместить сведения о страховщике.

Внешний вид бланка ОСАГО в 2017 г

Разработка нового варианта полиса длилась около 2 лет. В итоге стоимость документа увеличилась на 15%. Эти траты были заложены в страховой тариф.

В 2019 г. введен электронный вариант. Представители уполномоченных организаций должны по просьбе владельца авто заменить старый бланк на его обновленный вариант. Процедура бесплатна, но нужно подготовить определенные документы.

Эпопея с распечатками е-полиса

Касательно подтверждения наличия е-полиса в виде его принтерных распечаток, то сегодняшняя ситуация требует прояснения всей этой эпопеи с самого ее начала.

Предъявление «ксерокопии» е-полиса

Как уже говорилось, е-полис не предполагает специального бумажного носителя, служащего для подтверждения достоверности факта страхования – это проверяется через соответствующие базы данных.

Однако такое новшество у многих работников ДПС вызвало замешательство. И поначалу РСА, ради успокоения инспекторов, порекомендовало водителям возить с собой распечатки е-ОСАГО. Замешательству это помогло мало –отдельные инспекторы воспринимали предъявляемые «ксерокопии» как личное оскорбление.

Тем более, что некоторые водители вообще ничего не показывали, мотивируя тем, что е-полис подлежит проверке онлайн и даже наличие его распечатки в машине законодательно не закреплено.

Как выяснилось на практике, оперативно обеспечить все наряды ДПС возможностью онлайн-проверки ОСАГО не удалось. Поэтому, через год с момента введения е-ОСАГО, наличие распечатки в машине законодательно закрепили в ФЗ № 40 (согласно ФЗ № 214 от 23.06.2016 г.) и в ПДД.

И на этом ситуация повисла в воздухе, хотя попытки решить вопрос окончательно не прекращались. Например, весной 2017 г. первый вице-премьер Игорь Шувалов поручил МВД и Минфину проработать дальнейшие этапы перехода на е-полисы с бумажных

В поручении главное внимание уделено отмене требования иметь в машине распечатку е-ОСАГО и полному переходу автогражданки в чисто электронный вид

Отмена обязанности возить распечатку е-ОСАГО

Но с циркулярными инициативами Шувалова с самого начала не заладилось и в дело наконец вмешалось правительство при участии и контроле Медведева. 17 октября 2018 г. в Госдуме был принят законопроект № 501904-7, который почти полностью снимает разницу между бумажным и электронным ОСАГО.

Согласно п. 6 ст. 2 законопроекта (изменения в п. 7 ст. 15 ФЗ № 40), все полисы будут иметь свой уникальный электронный идентификатор (не серийный № бланка), по которому будут и проверяться. Соответственно отпадет нужда в защищенных бланках бумажного варианта ОСАГО.

Кроме этого пункт 15 (ст. 2) законопроекта исключает из п. 1 ст. 32 40-ФЗ требование о предоставлении распечатки е-ОСАГО. Вместо этого указано, что водитель «…представляет для проверки страховой полис обязательного страхования». То есть это может быть оригинальный бумажный полис или его распечатка, распечатка электронного варианта или его отображение на электронных гаджетах.

То есть водитель будет обязан предоставить инспектору что-то из того, что у него имеется (оригинал, распечатка, скан, страницу личного кабинета СК с отображением е-ОСАГО и т. п.). Но если не будет предоставлено ничего, то это может быть засчитано как нарушение (на усмотрение инспектора).

Понятно, что требование возить распечатку временное, но пока что делайте так, как прописано в законе, чтобы не злить служителей полосатого жезла.

Когда нововведения вступят в силу и как поступать сейчас

Указанный законопроект будет точно принят, но он был отправлен на доработку в Комитет Госдумы по финансовому рынку. После доработки документа и в случае его полного принятия во втором чтении, нововведения вступят в силу спустя 180 дней после официального обнародования обновлений в законодательстве по ОСАГО (согласно п. 1 ст. 4 законопроекта).

А пока изменения не приняты, водители с е-ОСАГО обязаны иметь в авто распечатку полиса. При этом страховщики для большей убедительности советуют заверить ее в офисе печатью и подписью, хотя это и не обязательно. Также, при желании, страхователь может взять в СК распечатку е-ОСАГО на официальном бланке.

Будет ли отменена обязанность предъявлять ОСАГО инспектору

В обозримом будущем из законодательства полностью исключат обязанность водителя что-либо предъявлять инспектору по части ОСАГО – сотрудник будет обязан самостоятельно проверять через сеть наличие и действенность полиса по реквизитам авто и/или владельца.

Но это финальный этап перехода на е-ОСАГО и с его инициацией соответствующие положения уберут не только из ФЗ № 40, но и из в ПДД. Пока же подобное невозможно во всей стране из-за неодинакового доступа к сети в разной местности.

Что такое е-ОСАГО, каковы плюсы и минусы?

Полис Е ОСАГО – это электронный договор страхования. Главный плюс – экономия времени и сил на поход в страховую компанию.

Отличия от бумажного полиса:

- есть пометка «Электронный страховой полис»;

- отсутствие металлизированной полосы в левой части бланка;

- серия ХХХ (на бумажном полисе она не применяется).

Нормативная база электронной страховки

Отдельного закона по электронному ОСАГО нет, его выдача регулируется поправками к закону № 40-ФЗ от 25.04.2002 ст. 15 п.7.2. Согласно этому документу, физическому лицу понадобится простая электронная подпись (логин и пароль на сайте), а юридическому – усиленная квалифицированная (делается в специальных аккредитованных центрах).

Не избежать посещения офиса страховой компании, если полис ОСАГО оформляется впервые или автомобиль новый. Это связано с наличием информации в базе РСА (Российский союз автостраховщиков). Если страхование осуществляется в первый раз, данных в системе еще нет.

Как рассчитать стоимость электронного полиса?

Чтобы посчитать стоимость, необходимо перемножить значения следующих коэффициентов:

- ТБ (базовая ставка) – это интервал сумм, который устанавливается законодательством, зависит от типа и мощности ТС и статуса страхователя (юридическое или физическое лицо). За счет этого коэффициента страховщики могут предлагать более низкую или высокую стоимость полиса. Специалисты предупреждают, что самое маленькое значение базовой ставки у страховщика с низкой надежностью – фактор риска неполучения страховой выплаты.

- КТ (территориальный коэффициент) – устанавливается в зависимости от интенсивности движения в регионе. Для расчета берется место регистрации страхователя (для физических лиц) или автомобиля (для юридических лиц).

- КБМ (коэффициент бонус-малус) – своеобразная система поощрения водителей за безаварийную езду. При оформлении ОСАГО впервые значение берется 1, если в дальнейшем по вине гражданина не произойдет ДТП, то значение уменьшится, тем самым снижая цену полиса. И наоборот, если будут страховые выплаты, коэффициент увеличится, цена страховки возрастет. Бывают случаи, когда КБМ отображается ошибочно (из-за неправильного написания ФИО, смены прав, фамилии, технических ошибок), в этом случае необходимо обратиться к страховщику. Как это сделать, можно прочитать здесь.

- КВС (коэффициент по возрасту и стажу) – чем старше и опытнее водитель, тем дешевле обойдется страховка.

- КП (срок страхования) – выгоднее оформлять полис на год. Значение в этом случае – 1. При покупке страховки на меньший срок, коэффициент будет пропорционально больше периода страхования. Например, при расчете ОСАГО на полгода КП будет равен 0,7.

- КС (коэффициент сезонности) – относится к специальным видам транспортных средств.

- КМ (коэффициент мощности) – определяется на основании мощности, указанной в ПТС, по таблице.

- КО (количество допущенных к управлению водителей) – существует два варианта: ограниченное количество или нет. Если необходимо включить в число допущенных к управлению ТС человека с высоким КБМ, выгоднее оформить страховку без ограничения.

- КПр (управление транспортными средствами с прицепом) – определяется по таблице.

- Нарушение закона по ОСАГО – если его не было, стоимость полиса не меняется, если есть – увеличивается в 1,5 раза.

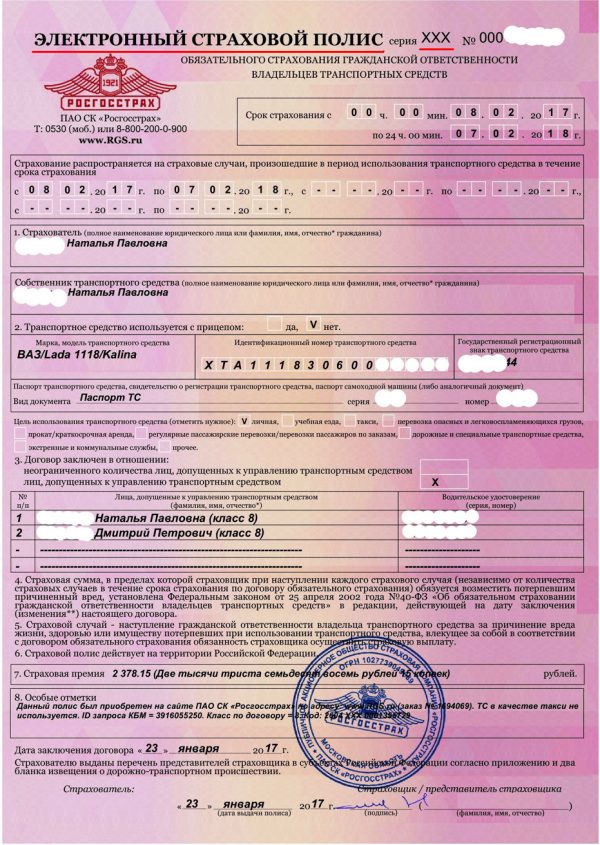

Как выглядит электронный полис ОСАГО

На приведенном ниже фото вы можете увидеть, как выглядит заполненный е-полис ОСАГО

Его важное отличие от бумажного в том, что он не имеет и не должен иметь никаких явных или скрытых визуальных элементов защиты – они здесь совершенно излишни, т. к

тут в защите нуждается не изображение на экране или на распечатке, а содержимое информационных баз данных.

В статьях, описывающих электронный полис, об этом говорится так: «нет привычного защитного микроузора, но он такой же зеленый…»

На это вообще обращать внимание не следует – микроузор и другие видимые через экран и отражаемые на распечатке защитные маркеры можно запросто имитировать

Но народ потихоньку приучают к новому информационному восприятию, поэтому выглядит полис как просто зеленого вида документ. Причем, новые бумажные полисы уже не зеленые, а сложной радужно-сиреневой расцветки, которую внедрили в этом году для борьбы с подделками и левыми ОСАГО.

Электронным же все равно какого они будут цвета: его совсем не обязательно распечатывать на цветном принтере – обычный черно-белый вполне сгодится, т. к. там какую-то значимость имеет лишь информация, а не цвет или даже структура документа. В принципе, можно даже переписать на бумагу все, что имеется на мониторе от руки – результат тот же.

Ниже рассмотрена структура каждого блока полиса отдельно.

Шапка документа: маркеры 1 и 2

Здесь имеется главное визуальное отличие е-полиса – он так и называется: «Электронный страховой полис».

Еще есть отличие в серийном номере: вместо ССС или EEE тут значится ХХХ

Но сам этот цифро-буквенный идентификатор является наиболее важной информацией, даже более, чем в бумажном – именно по нему в первую очередь машины определяют принадлежность страховки

Вот тут заключена одна из главных выгод электронного страхования – как заявляют специалисты, вероятность получения клиентом электронного клона (с одинаковым серийником) равна нулю, т. к. подобное машины сразу же обнаружат.

Срок и периоды страхования: маркеры 3 и 4

Тут все стандартно: машина страхуется на год, за исключением временных полисов. Также и с периодами использования – прописываются соответствующие даты, точно как и в бумажном варианте.

Страхователь и собственник: маркеры 5 и 6

Думаю, кто такой страхователь и собственник вы знаете – страхователь страхует машину в страховой компании (у страховщика), а собственник пользуется страховкой и это не обязательно одно и то же лицо. Поэтому и поля для каждого отдельные.

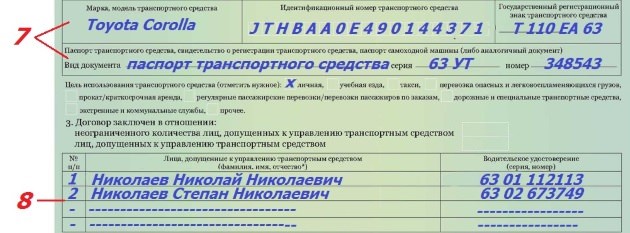

Данные автотранспорта и водителей с допуском к его управлению: маркеры 7 и 8

Тут указаны основные сведения об авто: модель/марка, VIN-код или № кузова, госномера, а также серия/номер паспорта транспортного средства (ПТС) и цель эксплуатации.

В блоке ниже перечислены лица, допущенные к управлению машиной с указанием их ФИО и серии/номера водительского удостоверения (ВУ).

Сразу за этими блоками идут привычные обще-информационные пункты, которые читать все же нужно – они могут изменяться.

Стоимость полиса и особые отметки: маркеры 9 и 10

В двух следующих блоках указана стоимость полиса (страховая премия) и особые замечания. Последние тоже важны, т. к. в е-страховании именно тут обычно прописывается место приобретения страховки (адрес веб-сайта) и номер оплаченного онлайн-заказа.

Даты, подпись и печать: маркеры с 11 по 13

Как и на бумажном полисе внизу присутствуют две даты: дата заключения договора и дата выдача полиса (обычно они совпадают).

Также прописана фамилия и инициалы страхового специалиста – представителя страховщика, с его подписью и печатью страховой компании.

Тут нужно уточнить, что и печать, и подпись, как бы красиво они не выглядели, но это всего лишь факсимиле. Что такое факсимиле? Это точное копирование какого-либо графического оригинала: буквально этот термин означает «делай подобное», в переводе с латыни. То есть, то же самое, что и подписи на банкнотах, к примеру. Соответствующая у них и значимость – чисто ознакомительная.

Но есть внизу е-полиса и важное отличие – отсутствие личной подписи клиента (страхователя). На месте подписи имеется только запись «Страхователь» и нет даже факсимильной имитации

По правилам электронного страхования клиентскую подпись заменяет авторизация покупателя в своем аккаунте, куда он предоставляет все свои данные. Да, несколько это все странно, но без живой подписи е-документ считается действенным, а вот бумажный нет, конечно.

Отличия при бумажном полисе и е-ОСАГО

В юридическом плане отличий в бумажном полисе и е-ОСАГО нет. В обоих случаях потребуется собрать одинаковые документы для страховки автомобиля. Разница в том, что в страховую компанию предоставляются оригиналы документов, а при оформлении на сайте нужны их данные. Отдельные страховые компании требуют приложить к заявлению копии всех документов.

Какие нужны сведения для оформления электронного полиса:

- Паспортные данные и данные водительских удостоверений страхователя и всех допущенных к управлению лиц;

- Серия, номер, дата выдачи ПТС, СТС;

- Серия номер, а также дата выдачи первого водительского удостоверения;

- Если есть диагностическая карта, ее номер и срок действия.

Для оформления онлайн потребуется актуальный адрес электронной почты, куда будут высланы готовые документы и банковская карта, с которой будет произведена оплата страховой премии.

Что такое франшиза в КАСКО?

Этот тип полиса позволяет существенно уменьшить цену на автострахование за счет того, что при подписании договора клиент обязуется взять определенную часть расходов на себя. Например, если речь идет о КАСКО с франшизой на 15 000 рублей, владелец ТС обязуется самостоятельно оплатить ремонт в пределах этой суммы. А расходы сверх этой суммы берет на себя страховая.

Суть такого полиса заключается не только в предоставлении возможности сэкономить, но и в минимизации частоты заявлений страховщику по поводу небольшого ущерба.

Обычно соответствующая отметка о ней делается сразу в поле, описывающем риски по договору.

При этом у водителей есть возможность использования франшизы со второго случая, если таковая предлагается у выбранного им страховщика. Суть такого варианта сводится к тому, что при первом наступлении страхового случая владелец может рассчитывать на полное возмещение ущерба. А вот при втором и последующих обращениях он должен будет самостоятельно оплатить сумму расходов, прописанную в соглашении.

Классификация франшизы

Юристы обращают внимание граждан, что в зависимости от особенностей франшизы выделяют такие ее типы:

- Условная. Предполагает возмещение в полном объеме, если размер убытков существенно превышает франшизу. Например, она составляет 10 000, а ущерб достигает 40 000. В таком случае гражданин может рассчитывать на все 40 000 рублей. Встречается крайне редко.

- Безусловная. Используется чаще всего. Подразумевает уменьшение выплаты на оговоренную сумму. Например, если назначается компенсация в 40 000 рублей, а франшиза по договору составляет 10 000, то на руки водитель получит 30 000.

- Агрегатная. Такой тип отличается уменьшением размера франшизы в зависимости от количества обращений. Например, она была оговорена в размере 30 000. Восстановление при первом ДТП авто требует 15 000 рублей, владелец не получает от страховщика ничего. Но при обращении во второй раз он может рассчитывать, что его франшиза уменьшится на уплаченную им ранее сумму (15 000). То есть, получив второй раз ущерб, он сможет потратить меньше своих средств. Например, размер убытков составит 40 000. Он уже не должен будет платить 30 000, а только 15 000. Остальное вносит страховая компания. При последующих обращениях все будет возмещать также она, поскольку франшиза за два предыдущих раза уже вышла в ноль.

С франшизой или без — что выбрать?

Преимущества и недостатки полиса с франшизой

Плюсы

Среди весомых плюсов данного полиса – возможность сэкономить на его покупке. Чем больше будет размер франшизы, тем ниже стоимость КАСКО.

Также такой вариант позволяет законно не терять время на обращение при мелких повреждениях. Как было упомянуто выше, страховые организации могут отказать в выплате при попытках самостоятельного ремонта. Но если его цена не превышает размер франшизы, то никаких проблем от устранениях последствий мелкого происшествия точно не будет.

Минусы

К недостаткам можно отнести необходимость самостоятельно возмещать часть убытков, если страховой случай все таки наступит. Также к минусам КАСКО с франшизой относится тот факт, что при оформлении автомобиля в кредит банк вряд ли одобрит такой полис. Скорее всего он ответит отказом при попытке заключения такого типа договора с каким-либо страховщиком.