Как узнать начало водительского стажа в базе рса

Содержание:

- Прерывание КВС при лишении прав

- Как влияет езда без аварий на стоимость автостраховки?

- Процедура внесения изменений в страховой полис

- Что такое КБМ

- Прерывание КВС при лишении прав

- Как узнать стаж без аварий?

- Каким образом опытность водителя влияет на расчет

- Как можно избежать переплаты

- Как узнать точную дату

- Как поощряется езда без аварий

- Тип полиса – как он влияет на стаж?

- Как влияет водительский стаж на страховку?

- Правила расчета

- Безаварийный КВС — что это и в чем его особенность?

- Ограничение на буксировку

Прерывание КВС при лишении прав

Итак, мы выяснили, что стаж вождения считается с момента выдачи владельцу автомобиля удостоверения. Однако, часто бывает так, что водителя лишили прав на управление ТС, в результате чего произошло прерывание стажа. Что будет в этом случае и сохранится ли КМБ при последующем оформлении ОСАГО? В действующем законодательстве по этому поводу ничего не сказано, поэтому официального прерывания не произойдет. При этом не имеет совершенно никакого значения причина, по которой человека лишили прав. За ним сохранится накопленный безаварийный опыт езды, поэтому стоимость автогражданки не увеличится.

Как влияет езда без аварий на стоимость автостраховки?

Отсутствие в стаже водителя аварий – это одна из причин снижения для него стоимости оформления полиса ОСАГО

Именно поэтому крайне важно пользоваться транспортным средством таким образом, чтобы не провоцировать возникновения ДТП. При этом нужно помнить, что существенную роль играет также и то, кто конкретно стал виновником возникновения аварии

Эти аспекты нужно понимать, чтобы в общении со страховщиком иметь возможность защитить себя от чрезвычайно высоких цен на страховку.

Как узнать свой водительский стаж без аварий в страховой?

Иногда страховые компании используют КБМ, который не соответствует действительному. В данной ситуации возникает потребность узнать период эксплуатации автомобиля без ДТП непосредственно в самой организации.

Определённые компании в полисе указывают информацию о классе автомобилиста в отдельном разделе. Он может быть предназначен для особых отметок. К тому же данные о коэффициенте нередко прописываются напротив всех лиц, которые внесены в документ.

Если КБМ не указан в полисе, то его можно узнать иным способом. Для этого необходимо иметь доступ к сети Интернет. Все данные можно получить посредством специальной системы АИС ОСАГО. Доступ к ней полностью открыт для каждого человека без исключения. Кроме того, этой системой пользуются все без исключения агенты, так как здесь находится информация о всех заключённых полисах.

Специалисты настоятельно рекомендуют регулярно проверять свой класс по системе АИС РСА для избежания недоразумений с определением стоимости страховки

Для того чтобы узнать собственный КБМ, нужно выполнить следующий алгоритм:

- Стоит первоначально посетить соответствующий раздел веб-сайта РСА, где собрана вся информация.

- Необходимо указать личные данные автомобилиста. Это касается ФИО, даты рождения и номера удостоверения на право вождения ТС.

- Следует также указать дату, когда был определён КБМ страховой компанией.

- Стоит отправить созданный запрос, указав защитный код, который появится на изображении.

После того, как система проверит полученные данные, она предоставит информацию о классе водителя, который запросил отчёт. Здесь же автомобилист сможет увидеть некоторые аспекты, касающиеся предыдущего полиса ОСАГО.

Как работают поощрения за безаварийное вождение?

Страховщики предусмотрели поощрения, которые влияют на надёжное и качественное вождение ТС водителем. Большинство организаций предлагают значительное снижение стоимости страховки, если автомобилист не попадал в аварии за время своего стажа. При этом играют роль только ДТП, в которых водитель был признан судом виновным. Аварии, случившиеся не вследствие нарушения автомобилистом правил, не приведут к повышению стоимости страховки.

За водителем закрепляется соответствующий класс, в зависимости от того, какой временной промежуток автомобилист не участвовал в ДТП. Чем больше период безаварийных ситуаций, тем значительнее данный показатель

Между ним и КБМ существует обратная связь, которую берут во внимание все страховщики

Таким образом, бонус за безаварийный период вождения влияет на снижение цены страховки при получении полиса ОСАГО.

Как только суд определяет водителя виновником ДТП, класс уменьшается. Вследствие этого следующая страховка будет ему стоить больше настоящей. Это касается всех без исключения компаний. Разница между ними заключается лишь в коэффициенте повышения цены.

Исходя из таблицы, размер минимального коэффициента бонус-малус можно получить за 10 лет безаварийного вождения

Если класс автомобилиста чрезмерно низкий, то для заключения более выгодного договора юристы советуют оформлять страховку без ограничений. В этой ситуации безаварийный период эксплуатации машины не будет зачисляться ни для кого, кроме непосредственно самого владельца ТС.

Процедура внесения изменений в страховой полис

Правом на внесение изменений обладают исключительно сотрудники компании-страховщика. В том случае, если информация о дополнительном водителе будет вписана в полис его приобретателем самостоятельно, документ не только потеряет свою силу, но и может повлечь за собой привлечение лица, ответственного за его хранение, к уголовной ответственности за совершение подлога.

Для того чтобы законно внести всю необходимую информацию в страховой полис, его владельцу потребуется лично обратиться в территориальное отделение страховой компании, представив агенту установленный законодательством пакет документов.

Перечень документов, необходимых для внесения изменений в имеющийся полис ОСАГО

Чтобы вписать лицо, имеющее право на управление транспортным средством, в уже имеющийся страховой полис, потребуется передать представителю компании-страховщика следующий пакет документов:

- сам полис ОСАГО, в который будут внесены изменения;

- водительское удостоверение лица, на которое будет распространяться действие ранее оформленного полиса.

Законодатель не ограничивает количество водителей, данные которых можно внести в имеющийся страховой полис. В том случае, если в стандартном бланке не хватает строк для записи всей необходимой информации, список продолжают на другой стороне документа или заводят дополнительное приложение, которое заверяют печатью и подписью лица, ответственного за оформление документов.

Стоимость услуги по внесению в страховой полис дополнительного водителя

Указать точную сумму, которую потребуется внести за расширение круга лиц, застрахованных в рамках программы ОСАГО, не представляется возможным. Стоимость такой услуги варьируется в зависимости от ряда факторов, каждый из которых изменяет ее в сторону увеличения или уменьшения:

Возраст водителя

Для лиц, возраст которых составляет 22 года и более, коэффициент, используемый при расчете размера оплаты, не увеличивается и составляет 1; для водителей, не достигших указанного возраста, данный коэффициент составляет 1,3.

Водительский стаж

В том случае, если с момента получения права на управление транспортным средством прошло менее трех лет и, при этом, возраст водителя не превышает 22 года, при расчете суммы оплаты используется коэффициент 1,7; если же водитель старше, но стаж его вождения также не превышает три года, применяется коэффициент 1,5.

Период безаварийного вождения

В зависимости от количества ДТП, виновником которых становилось лицо, рассчитывается так называемый коэффициент бонус-малус, который оказывает непосредственное влияние на конечную сумму страховки. Причем при расчете конечного тарифа используется наиболее высокий коэффициент из всех значений, присвоенных лицам, вписанным в страховой полис. У нас вы сможете проверить свой КМБ онлайн.

Срок страхования

Временной период, в течение которого гражданин может на законных основаниях управлять автомобилем, также учитывается при расчете размера доплаты. Причем стоимость страховки не является пропорциональной продолжительности ее действия – за использование полиса в течение полугода придется заплатить сумму, превышающую половину стоимости годового страхового документа.

Внесение изменений в страховой полис производится в короткие сроки и не отнимет много времени у его владельца. Пакет документов, необходимых для обращения к страховщику, включает в себя саму страховку, а также паспорт и водительское удостоверения страхуемого лица. Стоимость услуги зависит от множества факторов и рассчитывается страховым агентом индивидуально для каждого конкретного случая.

Что такое КБМ

Ценообразование полиса обязательного автострахования находится под жестким контролем Центробанка РФ, который устанавливает определенные тарифы и диапазон значений корректирующих коэффициентов. Все значения КБМ храняятся в базе РСА, как мы уже знаем эта база единая, поэтому скидка КБМ от компании к компании одна и та же. Ниже вы можете видеть таблицу изменений коэффициена КБМ, в зависимости от безаварийного или, наоборот, аварийного стажа вождения.

Коэффициенты в свою очередь учитывают несколько факторов: стаж водителя, территорию регистрации автомобиля, срок страхования, мощность двигателя и др. Но основным показателем, который существенно сказывается на цене ОСАГО, является коэффициент, учитывающий стаж безаварийного вождения. Называется такой показатель – коэффициент бонус-малус или КБМ.

С одной стороны, КБМ учитывает риски организации, которая продает полисы – вероятность компенсационных выплат водителям, регулярно нарушающим ПДД, существенно выше. С другой стороны, данный механизм призван финансово мотивировать владельцев автомобилей к долгому и аккуратному вождению.

Стоимость полиса обязательного автострахования разная для каждого водителя. Когда представитель страховой компании калькулирует цену, он в единой базе РСА уточняет количество ДТП, виновником которых Вы стали и только после этого производит расчет коэффициента бонуса-малус. В зависимости от ситуации, стоимость полиса меняется — увеличивается или уменьшается до 50% от базового значения.

Стоит отметить, что дорожно-транспортные ситуации, в которых страхователь не был признан виновником происшествия, не оказывают влияния на КБМ, и цену полиса ОСАГО.

Прерывание КВС при лишении прав

Итак, мы выяснили, что стаж вождения считается с момента выдачи владельцу автомобиля удостоверения. Однако, часто бывает так, что водителя лишили прав на управление ТС, в результате чего произошло прерывание стажа. Что будет в этом случае и сохранится ли КМБ при последующем оформлении ОСАГО? В действующем законодательстве по этому поводу ничего не сказано, поэтому официального прерывания не произойдет. При этом не имеет совершенно никакого значения причина, по которой человека лишили прав. За ним сохранится накопленный безаварийный опыт езды, поэтому стоимость автогражданки не увеличится.

Как узнать стаж без аварий?

Итак, что об этом необходимо знать? Распространенной является ситуация, когда рассчитанный водителем безаварийный период не совпадает с тем, который озвучивает сотрудник страховой компании. Подобное может произойти по самым различным причинам. Например, СК не предоставила информацию в единый электронный реестр или менеджером попросту была допущена ошибка.

Независимо от этого у каждого водителя возникает желание разобраться в случившемся. Если у вас дома есть интернет, то сделать это очень просто. Вам будет необходимо всего лишь зайти на сайт АИС ОСАГО, который находится в свободном доступе. На этом онлайн-ресурсе хранятся данные по каждому выданному страховому полису, начиная с 2011 года.

Если вы не знаете, как считается стаж вождения, а также не имеете никакого представления об алгоритме его проверки, то вот вам подробная инструкция:

- Заходите на официальный интернет-ресурс РСА.

- Заполняете онлайн-форму, указав все необходимые данные о водителе.

- Вводите дату присвоения или перерасчета КМБ.

- Вводите с картинки проверочный код и отправляете запрос.

Это отнимет пару минут вашего времени, а после того, как вы все сделаете, система выдаст вам всю информацию по каждому приобретенному ранее полису ОСАГО. Таким образом всего за несколько кликов вы сможете узнать свой реальный стаж вождения и рассчитать скидку, которая положена вам на страховку. Также вы можете обратиться и в офис своей СК, но их сотрудники неохотно помогают клиентам, поэтому описанный выше способ будет более надежным и информативным.

Каким образом опытность водителя влияет на расчет

Стаж водителя для полиса ОСАГО имеет большое значение. В 2017 году при расчете страховой премии учитываются два различных коэффициента, включающие этот показатель:

- Первый коэффициент важен только для неопытных водителей. Он учитывает возраст автовладельца. Каким образом этот коэффициент возраста и стажа (КВС) влияет на цену добровольного страхования, рассмотрим далее.

- Второй коэффициент помимо непосредственно самого водительского опыта, учитывает и количество ДТП с участием этого автомобилиста. Этот коэффициент именуется бонус-малус и применяется абсолютно для всех страхователей.

Определение платы за ОСАГО в зависимости от КВС

КВС имеет 4 значения, влияющих на цену страховки:

- 1 — для страхователей старше 23 лет с опытом вождения свыше трех лет;

- 1,6 — для автовладельцев, возраст которых младше 22 лет, но есть трехлетний опыт управления ТС;

- 1,7 — для новичков (права получены менее 3 лет назад) и достигших 23 лет;

- 1,8 — для лиц, обладающих правами меньше 3 лет и не достигших 23 лет.

Естественно, что для опытных водителей КВС никаким образом не влияет на размер оплаты (ни в сторону уменьшения, ни в сторону увеличения). А вот новичкам ОСАГО, водительский стаж которых не достиг 3 лет, это показатель значительно увеличит стоимость страховки — обычно можно ожидать повышения от 60 до 80% от базовой цены полиса.

Бонус-малус — принципы расчета

Стоимость ОСАГО напрямую не определяется показателем безаварийной езды. С учетом этой характеристики можно рассчитать КБМ. А он как раз-таки и определяет размер скидки за продолжительность управления авто без дорожных инцидентов.

На практике встречается масса разнообразных ситуаций, когда определить КБМ становиться очень сложно. Документы? Иногда к водителям с различной продолжительностью вождения может применяться один и тот же коэффициент. К примеру, один автовладелец за 5 лет спровоцировал 2 ДТП, а другой за 2 года — одно. К обоим будет применен КБМ одинакового значения.

Итак, какой должна быть безаварийная продолжительность управления ТС, чтобы дешево купить полис? Ответ прост: чем больше, тем лучше. Взаимосвязь такова: чем больше период вождения автомобиля без ДТП, тем выше класс водителя и тем меньший по значению применяется КБМ, и, как следствие, дешевле ОСАГО. Причем под ДТП понимаются только происшествия, в которых страхователь выступил виновником. Считать абсолютно все дорожные инциденты неправильно.

Самый низкий класс — М, за ним идет еще 14 — от 0 до 13. М соответствует КБМ 2,45; 0 — 2,3; 1 — 1,55; 2 — 1,4; 3 — 1; 4 — 0,95. Изначально новому страхователю присваивается «3» класс. Начиная с 4-го происходит уменьшение стоимости полиса на 5%. С пятого — на 10%, с шестого — на 15% и т. д. Страхователи, которым присвоен 13 класс, платят на 50% дешевле. Посмотреть зависимость этих характеристик можно в следующей таблице. В столбцах 3-7 указаны классы, которые будут присвоены страхователю в следующем периоде (в зависимости от количества ДТП).

Конкретный класс присваивается автовладельцу по результатам прошедшего периода и с учетом «качества» всего стажа вождения. Спровоцировали ДТП — КБМ увеличивается, а с ним и цена полиса. Такой подход поощряет аккуратную и внимательную езду владельцев полисов обязательного автострахования. Определением классов и КБМ занимается каждая страховая компания. При смене СК к автовладельцу применяется начальный коэффициент, то есть с чем вы ушли от одного страховщика, с тем вы и придете к другому.

Как можно избежать переплаты

При оформлении полиса ОСАГО большая часть переплат связана именно с навязыванием дополнительных услуг и возможностей, за которые нужно немного доплатить.

Если вы тоже попали в такую ситуацию, то не стоит расстраиваться и нервничать. Для начала потребуйте, чтобы вам предоставили сам закон, или ссылки на него, где сказано, что страховая компания имеет право действовать таким образом. Ни в одном нормативно-правовом акте не написано, что страховка на авто оформляется только при страховании жизни водителя.

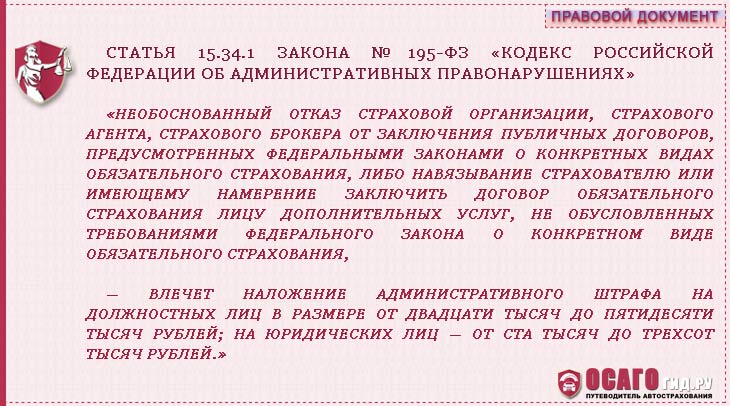

Скажите работнику компании, что во избежание появления спорных ситуаций, все ваше общение будет записано на телефон. Этот способ действует практически безотказно, ведь все сотрудники знают, что они, по закону, не имеют права вам отказать. Об этом сказано в 15.34.1 Кодекса РФ. Этой же статьей предусмотрено наказание в виде штрафа размером 50 000 рублей за необоснованный отказ от проведения процедуры.

Если подобные нарушения имели место, нужно обратиться с жалобой на сайт Банка России или в одно из его отделений.

Вот еще несколько практических советов:

- Заранее проверьте свой действующий статус в АИС РСА.

- Воспользовавшись онлайн-калькулятором, можно очень легко просчитать стоимость «автогражданки» еще до посещения страховой компании. Так вы будете готовы услышать определенную цифру. А если названная сумма будет завышена, с уверенностью доказывайте ее необоснованность.

- Не забывайте, что есть ряд случаев, в которых КБМ обнуляется. Сделайте все возможное, чтоб они не наступили.

Если знать все эти небольшие секреты, работнику страховой не удастся обмануть вас или продать дополнительные ненужные услуги, увеличив сумму.

Как узнать точную дату

В этом году допустимо применение нескольких способов получения сведения о моменте приобретения первых прав. Во-первых, если удостоверение выдано впервые, то на самом водительском документе указан день получения. Способ не применим, если удостоверение менялось хотя бы раз.

Во-вторых, после экзамена в ГИБДД человеку помимо ВУ выдается еще и карточка водителя. В ней содержится информация об автошколе и дате сдачи на права. Редко, кто сохраняет данную картонку, а со временем данные стираются.

Указанные выше варианты малоприменимы для водителей со стажем. Рассмотрим, какими способами они могут воспользоваться:

Для указанных методов потребуется доступ в интернет с мобильного телефона, планшета или компьютера. Что касается информации, то нужно знать серию и номер актуального удостоверения водителя.

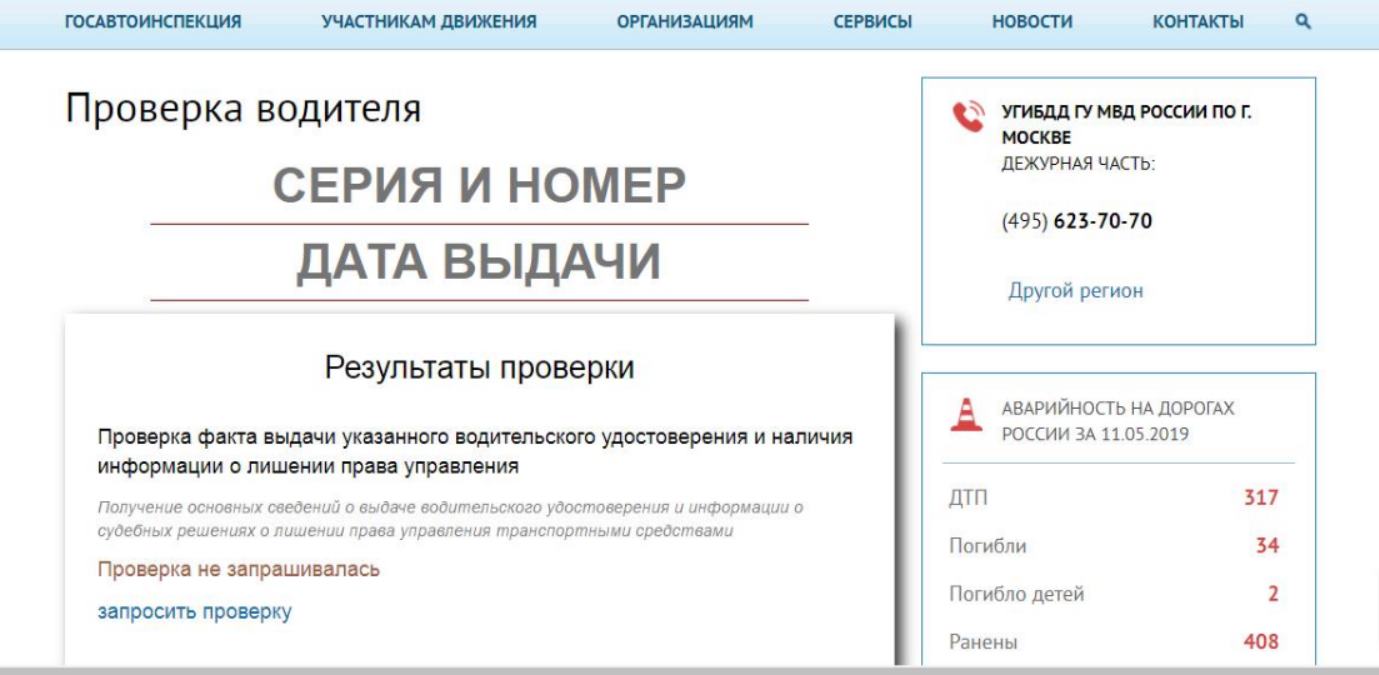

Реализовать проверку через портал ГИБДД допустимо следующим образом:

Перейти на «проверку водителя» и указать сведения из ВУ.

В качестве результата система покажет дату получения водительских прав впервые, а также место их получения. В качестве дополнительно информации, будут отражены существующие решения суда, связанные с изъятием документа.

Для проведения проверки через базу РСА необходимо сформировать и отправить запрос сотрудникам. В режиме реального времени система ответ не выдает. Однако, на официальном портале указано, что если водитель с более чем 10 летним стажем не может вспомнить точный день выдачи первого водительского документа, то рекомендуется указать 31 декабря и год. Подобный ответ система примет, а если человек за рулем много лет, то из-за коэффициента, связанного со стажем можно не волноваться.

Узнать дату выдачи первого водительского удостоверения посредством базы РСА быстро в формате онлайн невозможно, но там можно получить данные по КБМ.

В последние годы возросло количество обращений от водителей с целью получения справки, отражающей дату выдачи первых прав. Интерес связан с необходимостью указывать данные при покупке электронного полиса ОСАГО. Самым простым способом получения сведений является обращение на официальный портал госавтоинсспекции.

Для проверки дня достаточно напечатать серию и номер текущего удостоверения. Отметим, что на главном сайте РСА размещена справка о том, что если запрос осуществляет водитель, уже сделавший замену ВУ из-за срока действия, то ему достаточно указать 31 декабря и год, зафиксированный в удостоверениях. После десяти лет стажа на стоимость ОСАГО показатель не повлияет.

Как поощряется езда без аварий

Кроме водительского стажа учитывается и количество аварий или ДТП, в которых побывал автомобиль за последний расчетный период времени. Опыт управления машиной учитывается для расчета скидки за езду без аварий

Во внимание берется период времени от лета 2003 года, когда ОСАГО появился на территории нашей страны

Если вы за весь период ни одного разу не попадали в неприятные ситуации, связанные с авариями, то ваш показатель КБМ, как мы писали ранее, должен равняться 0.5. Далее все зависит от того, признали ли вас виновником, сколько раз за год вы попадали в ДТП и какой сложности они были.

Далее все просто и взаимосвязано – чем больше вы ездите, не попадая в аварии, тем ниже будет стоимость обязательной страховки.

Если у одного из людей, которые могут управлять транспортным средством, класс низкий, а количество аварий велико, выгоднее будет заключить договор страхования без ограничений. В таком случае любой человек может быть за рулем авто, но стаж вождения без ДТП будет учитываться только владельца.

Тип полиса – как он влияет на стаж?

Как быть, если условия страхования вы выбираете максимальные, оформляя неограниченный полис, допускающий к управлению авто любых водителей, которым собственник разрешил пользоваться авто? Начисление КВС происходит в этом случае только по отношению к владельцу ТС. Получается, что остальные граждане, пользующиеся только этой машиной, но не владеющие ей, теряют возможность накопления.

Свой КВС можно сохранить только при оформлении ограниченного полиса, то есть такого, в который вписаны лица, допущенные к управлению данным транспортом. Именно в этом случае период безаварийного вождения зачисляется по отношению к каждому водителю. Если же этот параметр ранее был неизвестен, автоматически присвоится 3 класс.

Как влияет водительский стаж на страховку?

Водительский стаж является одним из самых важных условий, при составлении расчетных данных для выплат по страховке автомобиля.

При страховании обязательно берется во внимание два условия:

- возраст человека, который управляет и является хозяином автомобиля;

- стаж его вождения. Очень благоприятным фактором принято считать длительное вождение без аварийных ситуаций.

Стоит также отметить, что цена за страховые услуги ОСАГО зависит от следующих факторов:

Связь между стажем и договором ОСАГО

Благодаря федеральному закону, который внес определенные изменения в работу всех страховых компаний, водитель вправе требовать снижения цен за страхование, опираясь на свой стаж вождения. Тем самым, они обязаны делать скидки за страховку полностью изучив весь стаж клиента.

Именно эти коэффициенты могут произвести уменьшение размера основной цены за страховку. Для особо недобросовестных и неопытных водителей этот коофициэнт способен повысить выплаты.

Стаж вождения напрямую влияет на стоимость страхования ОСАГО:

Если длительность нахождения за рулем всего лишь год, то стоимость страхования составляет полную сумму и никак не может быть снижена.

Для тех, кто управляет транспортом более 25 лет, существуют определенные скидки.

Каждый автовладелец обязан знать, как именно производится расчет вождения в страховых компаний. Прежде чем застраховать свой транспорт, лучше всего знать все нюансы, которые помогут в дальнейшем.

Нередко можно встретить случай, когда человек, не знающий элементарных условий страхования, оплачивает страховку по полной цене и даже не задумывается, что его стаж вождения позволяет производить оплаты в два раза меньше.

Для того чтобы не быть обманутыми страховыми компаниями, необходимо знать:

Как определить общий срок вождения?

Общий срок вождения можно определить заглянув, в особые отметки на водительском удостоверении.

По закону принято считать, что как только были выданы первые права, с этого момента начинается стаж вождения. Независимо от того, управляет ли человек автотранспортом или права просто лежат у него на полке.

При этом необходимо помнить, что права в обязательном порядке необходимо менять через каждые 10 лет. Производя замену, в ГИБДД смотрят на дату первой выдачи и вносят ее в новые права.

Из этого следует, что при замене прав, стаж продолжает дальше начисляться.

Стаж для КВС

Такие расчеты сделаны вполне на законных основаниях, так как страховые компании смогли получить соглашение и подтвердить их:

- Правительственными властями России.

- Центробанком Российской Федерации.

Но, несмотря на такую поддержку, с точки зрения опытных юристов, данные вычисления являются обманными для застрахованных автовладельцев и способствуют больших выплат в казну страховщиков.

Прерывается ли стаж при лишении прав?

Стаж вождения ни в коем случае не прерывается. Даже если человек, которого лишили право водить машину на протяжении 1,5 лет и более по причине того, что он стал виновником ДТП или управлял своим транспортом в нетрезвом виде. Длительность вождения все равно будет начинаться с момента, когда он первый раз получил права.

Расчет стажа при смене категории

Если человек, получает новые права по вождению другой категории, при этом имея уже права, то в таких случаях идет расчет по стажу.

По закону Российской Федерации, стаж начисляется с момента получения прав. То есть, если человек получил право на вождение транспорта категории В в 2000 году, а права на вождение транспорта категории С в 2009 году, то принято считать, что на момент получения категории С, водитель имеет стаж вождения 9 лет по В категории, тем временем как С категория начинает только набирать стаж.

При этом страховые компании обязаны обратить внимание на самый первый срок получения прав. Даже при замене категории, стаж и возраст водителя тесно связаны с ранее имеющимся стажем независимо от вида автомобиля

Даже при замене категории, стаж и возраст водителя тесно связаны с ранее имеющимся стажем независимо от вида автомобиля.

Расчеты всегда производятся по водительскому удостоверению и имеют параметры:

Чем больше застрахованное лицо ездит без аварии, тем больше ему начисляется скидка и возрастает класс для страхования в ОСАГО.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 350-37-25 (Москва) +7 (812) 309-53-42 (Санкт-Петербург)

Это быстро и бесплатно !

Правила расчета

При определении стоимости полиса необходимо руководствоваться нормами, установленными Центробанком. Как рассчитывается водительский стаж для ОСАГО? В учет идут только полные годы. То есть, если во время подписания договора стаж водителя составлял 3 года и 11 месяцев, скидку он не получит, так как нет целых 4 лет.

Помимо прочего, нужно учитывать, что показатель продолжительности владения правами косвенно влияет на коэффициент бонус-малус (КБМ – значение безаварийной езды).

Определение стажа для КВС

Как исчисляется водительский стаж при оформлении страховки? Параметр идет в зачет совместно с возрастом гражданина и формирует КСВ. Что такое КВС в ОСАГО? Это коэффициент, применяемый для исчисления стоимости полиса. Состоит из двух показателей.

- Стаж водителя. Делится до 3 лет включительно и после. Имеется в виду фактическое время владения правами.

- Возраст. Делится до 22 лет включительно и после.

Иными словами, молодой водитель, которому еще нет 23 лет, независимо от того, сколько стажа у него есть, не может получить наименьший коэффициент КСВ. По достижении возраста в 23 года КВС больше не может увеличиться.

Стаж для расчета КБМ

Помимо КСВ, каждому водителю присваивается коэффициент бонус-малус. Его значение зависит от количества страховых случаев гражданина в прошлые годы. Чем дольше человек ездит без аварий, тем больше итоговая скидка. Наименьшее значение КБМ – 0,5. С какого стажа вождения начинает уменьшаться страховка? Зависит от количества предыдущих договоров ОСАГО. Первоначально водитель получает коэффициент 1. Если за год страховых случаев зафиксировано не было, КБМ уменьшается на 5% и составляет 0,95. Так происходит, пока он не достигнет минимального порога в 0,5.

В случае ДТП бонус-малус на будущий период увеличивается. Максимальное значение – 2,45. Проверить КБМ можно на онлайн-калькуляторе или при обращении в СК.

Если скидка на страховку

За каждый год безаварийной езды водитель снижает стоимость полиса. Уменьшение цены не является постоянным. Скидки КБМ на страховку ОСАГО по возрасту могут быть отменены в случае совершения дорожно-транспортного происшествия. Так, если на протяжении одного года страхователь обращался за возмещением 3 и более раз, значение КБМ при заключении следующего договора будет составлять 2,45.

Коэффициент КСВ рассчитывается отдельно для каждого типа транспортного средства. Так, водителю может быть присвоено значение 1 при страховании легкового автомобиля и показатель 1,7 при заключении договора на иной тип транспортного средства, если права этой категории были получены недавно.

Безаварийный КВС — что это и в чем его особенность?

Коэффициент водительского стажа (КВС) без аварий определить гораздо сложнее, нежели обычного, ведь последний можно просто посмотреть в водительском удостоверении. Расчет же вождения без аварий пересчитывается ежегодно. Если за прошлый год отсутствуют в истории дорожные происшествия и обращения в фирму за компенсацией, то при продлении ОСАГО на год будущий стоимость полиса уже снизится.

Проследить, как высчитывается КВС при полной безаварийности и при наличии страховых случаев можно по таблице:

На данный момент в базу заносится история ДТП с 2003 года.

Желательно, чтобы автовладелец не просто знал, как рассчитывается показатель стажа, но еще и помнил и следил за этим. Дело в том, что при формировании полиса все данные вносятся исключительно сотрудниками страховых фирм, поэтому в документе могут быть как ошибки, так и намеренно искаженные данные.

Как рассчитать КВС

Как узнать о том, какой у вас стаж онлайн? На данный момент сделать это возможно через базу АИС ОСАГО. Если вы не согласны с тем коэффициентом, что применил страховщик, нужно попросить, чтобы он перепроверил эту цифру через систему. Сделать это можно и самостоятельно на официальном сайте РСА. Для этого потребуется только водительское удостоверение и ОСАГО, чтобы посмотреть в нем дату заключения. Далее просто следуем инструкции:

- Переходим в базу АИС на сайте РСА.

- В графы вводим личные данные, номер водительских прав.

- Дополняем информацию датой подписания ОСАГО.

- Вводим код с капчи и делаем запрос.

В результате система выдаст информацию касательно последнего заключенного ОСАГО, а также информацию о классе (т. е. стаже) определенного водителя на дату проверки.

Ограничение на буксировку

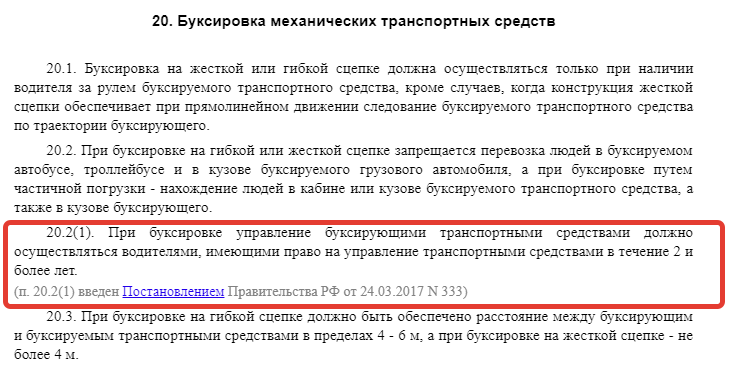

Представим ситуацию: Едет молодой водитель по трассе и видит, что другой водитель на дороге никак не может починить машину. Ну не отказать же товарищу в помощи! И рад бы помочь и отбуксировать машину его, но в правилах есть ограничение, при водительском стаже, который меньше двух лет буксировка запрещена.

Ограничение установлено п. 20.2 (1) ПДД. Полная выдержка пункта ниже.

Штраф за нарушение данного правила – часть 1 ст. 12.21 КоАП РФ со штрафом в 500 рублей или предупреждением.

Минимальный стаж по вождению при осуществлении буксировки два и более года, при этом нет ограничений к категории, т. е. основополагающим условием считается наличие опыта вождения по каждой категории. Потому буксировать может любой водитель со стажем более двух лет вождения по той категории, которая ему необходима при управлении транспортом, буксирующим неисправное ТС.

Срок исчисления начинается с момента открытия именно данной категории. Даже при очень большом сроке вождения по другим категориям, буксировка всё равно запрещена.