Можно ли вернуть страховку по автокредиту в 2020 году

Содержание:

- Порядок действий при расторжении договора страхования

- Причины прекращения договора

- Где можно получить займ без страхования жизни

- Особенности возврата страховки через суд

- Последствия неуплаты КАСКО при автокредите

- Как рассчитывается выплата?

- Можно ли вернуть страховку при досрочном погашении

- Возврат денег: как это сделать

- В каких случаях возможен возврат денежных средств?

- Когда можно расторгнуть каско досрочно?

- Может ли клиент вернуть деньги, потраченные на КАСКО?

- Возможно ли прекратить страхование по КАСКО

- На третий год

- Как происходит компенсация?

Порядок действий при расторжении договора страхования

Задаваясь вопросом, как расторгнуть договор каско и вернуть деньги, стоит принять во внимание следующий алгоритм действий

Внимательно ознакомьтесь с договором

Изучите пункты о правах и обязанностях обеих сторон.

Особое внимание уделите вопросу денежных компенсаций за досрочное прекращение договора.

Определитесь с моментом отказа от услуг страховщика. Это может существенно повлиять на компенсацию.

Подайте в компанию письменное извещение о своих намерениях расторгнуть каско досрочно.

Дождитесь решения страховщика по вашему вопросу

На рассмотрение условий и проведение расчетов отводится 2 недели.

После получения ответа и решения вопроса в вашу пользу нужно сдать полис в страховую.

Решив расторгнуть договор со страховщиком, необходимо уведомить его об этом как можно раньше. При отказе от услуг страховой компании за несколько месяцев до окончания договора не стоит рассчитывать на возврат денежных средств.

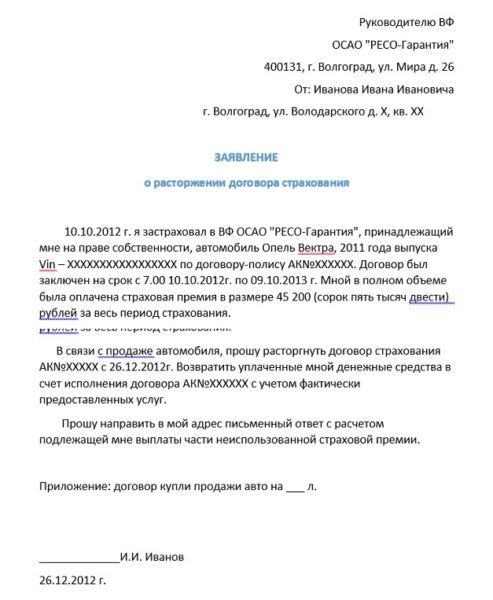

Составление заявления

Ни в каких официальных бумагах не фигурирует стандартный образец расторжения договора каско. Заявление составляется в произвольной форме, но с соблюдением следующих пунктов.

- В левом углу составляется шапка с данными получающего обращение и заявителя (ФИО руководителя, название компании, юридический или почтовый адрес, ФИО заявителя, адрес проживания или по прописке).

- В середине листа после шапки указывается название и назначение документа.

- Информативная часть, где перечисляются необходимые нюансы: данные страхового полиса, причины отказа от услуг компании, перечень взносов, просьба о прекращении исполнения обязательств и о переводе причитающихся денежных средств на счет (указать реквизиты).

- В заключении составляется опись приложенных бумаг.

В заявлении проставляется дата подачи обращения и подпись.

Скачать образец заявления (.DOCX)

Необходимые документы

Процесс отказа от услуг организации по страхованию подразумевает предоставление в компанию следующих бумаг:

- паспорт заявителя (оригинал или заверенная у нотариуса копия);

- полис каско;

- счета, фиксирующие размер взносов по страховке;

- если автомобиль утилизирован или зафиксирован его угон/пропажа – справка из ГИБДД;

- если договор расторгается из-за смерти собственника – свидетельства о смерти и вступлении в наследство;

- справка из банка с номером счета для принятия перевода от страховщика.

Если автомобиль продан, понадобится копия договора продажи или генеральной доверенности, а также ПТС с информацией о новом владельце.

Куда необходимо обращаться

Основанием для начала процесса отказа от каско является подача заявления в страховую компанию. То есть, автовладелец должен направить обращение в организацию, которая оформляла полис. Вне зависимости от причины расторжения договора там должны принять заявление для последующего рассмотрения. В противном случае следует направить претензию непосредственно директору организации. Если тот не отреагировал на нее должным образом, перед собственником транспортного средства встает вопрос: «Куда жаловаться на страховщиков»? За решением проблемы страхователь вправе обратиться в суд.

Причины прекращения договора

Расторжение договора КАСКО со страховой компанией осуществляется:

- при продаже авто;

- в случае гибели ТС (если причина, не относится к страховому случаю);

- после смерти страхователя.

Но существуют и другие причины для расторжения, инициатором в которых выступает одна из сторон.

Продажа автомобиля

Можно ли вернуть деньги за КАСКО при продаже? Не всегда. Только у страховщиков, предусматривающих возврат денег, они фиксируют эту возможность в договоре. Размер денежных средств рассчитывается за минусом расходов на обслуживание клиента (РВД) в размере 10-40% от стоимости полиса (п. 3 ст. 958 ГК).

Если страхователь покупает взамен проданного другое ТС, скорее всего, ему будет предложена возможность зачислить разницу в счет оплаты нового полиса. При этом вполне возможно, что вычеты РВД не будут удержаны.

Советуем выбирать такого поставщика услуг, который возвращает деньги после продажи автомобиля или страхует в рассрочку.

В результате утраты ТС

Согласно ГК РФ (п. 2 ст. 958) гибель ТС по обстоятельствам, не предусмотренным соглашением, влечет за собой разрыв деловых отношений. Страховщик не несет ответственность за гибель ТС из-за неисправной проводки или утраты в результате умышленных действий страхователя. Однако поставщик услуг может возместить часть расходов за неиспользованное время, если это предусмотрено Правилами страхования в данной компании (без учета РВД).

Смерть владельца КАСКО

Безусловно, добровольную автомобильную страховку следует аннулировать в случае смерти страхователя. Согласно действующему гражданскому законодательству РФ, наследник, которому отошел автомобиль погибшего, может быть застрахован, однако полис придется переоформлять, поскольку сменился владелец ТС. Если новый собственник отказывается оформлять добровольную страховку, контракт расторгается автоматически.

Правопреемники смогут получить компенсацию за неизрасходованное время, если оповестят организацию о желании расторгнуть договор до получения свидетельства о праве на наследство.

Иные причины расторжения

Деловые отношения прекращаются нередко и из-за проблем у компании:

- Банкротство. Предоставление услуг прекращается автоматически.

Для расторжения по инициативе страховщика достаточно веской причиной является умышленное сокрытие важной информации страхователем при оформлении полиса.

Также согласно Правилам клиент обязан вовремя уведомлять сторону о серьезных изменениях в предоставленных сведениях (например, смена владельца ТС, фамилии и т. д.) и об изменениях, влияющих на страховой риск (ухудшение условий хранения авто и др.)

Веской причиной для прекращения взаимодействия по инициативе страховщика является также потеря ПТС или регистрационного свидетельства, но лишь при условии, что данное основание прописано в договоре или в Правилах.

В других случаях расторжение контракта незаконно. Например, если действия страхователя привели к увеличению страхового риска, то компания вправе потребовать дополнительную оплату по страховке, но не может аннулировать полис в случае неоплаты без соответствующего судебного решения

. В данной ситуации суд займет сторону страхователя, если увеличение страхового риска оговаривалось в Правилах: отсутствие сигнализации определенного типа, допуск неопытных водителей к управлению ТС, хранение авто в местах, где высок риск кражи (криминальный район).

Также и страхователь вправе защищать свои интересы в суде (после попытки досудебного разрешения спора). Например, если страховая прекращает сотрудничество без объяснения причин и не отвечает на поданное заявление клиента (жалобу).

Где можно получить займ без страхования жизни

Конечно защищать или инет жизнь решает каждый сам, но порой отказ от подобной услуги является экономически невыгодным. Многие банки стараясь предупредить риски потери вложенных средств, включают страховку в сумму кредита, тем самым, снижая стоимость займа.

Но заемщик вправе посетить компанию, предлагающую «чистые» займы исключая дополнительные условия и обязательства. Часто такими компаниями являются крупные банки, требующие поручительство, а также залог имущества. В любом случае прежде чем отказаться, сравните сколько стоит страховка жизни, включенная в кредитное соглашение и во сколько, обойдется займ исключая ее.

https://youtube.com/watch?v=jOckhM2d6Jo

Особенности возврата страховки через суд

Прежде, чем заняться возвратом страховки через суд, следует учесть следующие моменты:

- исковая давность не должна превышать трех лет с момента возникновения данного вопроса;

- решение вопроса в судебном порядке повлечет за собой определенные расходы на организацию процесса. В некоторых случаях сумма, подлежащая возврату по страхованию, незначительна и не покроет расходы на судебные издержки;

- перед обращением в суд можно подать жалобу в Службу страхового надзора;

- возврату подлежит только часть страховых выплат за неиспользованный срок страхования. Вернуть полностью сумму по договору страхования жизни не удастся ни при каких условиях;

- вопрос возврата страховки жизни и здоровья через суд сопряжен с доказательством навязывания услуги сотрудниками банка, в связи с чем могут возникнуть сложности получения доказательств.

В различных финансовых учреждениях по-разному относятся к вопросу возврата части страховых выплат при досрочном погашении автокредита. При подписании страхового договора клиенты редко обращают на пункт, гласящий, что услуга страхования жизни является исключительно добровольной.

Согласно отзывам заемщиков, в крупных финансовых учреждениях типа ВТБ24, АвтокредитБанке, Русфинанс и Сбербанке вопрос о возврате страховки чаще всего решается в пользу клиента. В то же время такие банки, как Бинбанк и Абсолютбанк крайне неохотно возвращают страховку. Именно поэтому при оформлении займа на покупку автомобиля следует внимательно изучать пункты соглашения, связанные с правами и обязанностями сторон при отказе от услуги страхования.

Последствия неуплаты КАСКО при автокредите

Если на стадии заключения договора автокредитования заемщики обычно соглашаются на условия банка, то при наступлении следующих платежей по страховке КАСКО начинают задумываться о своем бюджете. Обычно ход развития событий зависит от добросовестности должника. Сценарии могут быть следующие:

- Если в скором будущем предстоит завершение кредитного договора, а срок пролонгации договора страхования уже наступил, заемщик вправе обратиться в кредитное учреждение с просьбой на покупку другого полиса. Обычно представители банков идут навстречу заемщикам, которые имеют хорошую кредитную историю, соблюдают финансовую дисциплину и не попадают в большие аварии. Несмотря на то, что в договоре может прописываться невозможность пролонгации, кредитные учреждения могут сделать поблажку, ведь в любом случае они зарабатывают на клиенте деньги.

- Чтобы не платить КАСКО при автокредите, можно попробовать выбрать лояльный банк. Сделать это будет сложно, но возможно. Например, если кредитное учреждение находится в поиске клиентов или готово предложить поднять ставку процента, лишь бы не упустить потенциального заемщика.

- В случае досрочного гашения остатка долга по кредиту банку становится не интересно, оплачена страховка или нет. В любом случае, отсутствие КАСКО не даст никаких оснований для запрета на преждевременное прекращение отношений по займу. На сегодня мораторий на досрочное гашение отменен в принципе.

- А может быть и ничего не случится. Хорошо, если банковским работникам вменена обязанность по отслеживанию пролонгаций страховок клиентами. Если нет. То уведомление о необходимости оплаты взносов клиенту не придет, и он даже и не вспомнит о том, что ему надо продлять КАСКО в интересах банка. Естественно, про ОСАГО автовладелец вспомнит, ведь ездить без такой страховки попросту нельзя.

Как рассчитывается выплата?

Если основанием для прекращения действия полиса стала не гибель авто, то страхователю возвращается частичная сумма. Она рассчитывается пропорционально неиспользованным дням страхования.

Калькулятор КАСКО

Подлежащую возврату сумму можно вычислить самостоятельно. Для этого необходимо стоимость полиса за минусом 23% разделить на количество дней до окончания действия страховки. Из стоимости полиса вычитается сбор, уплачиваемый компанией в Российский союз автостраховщиков, а также комиссия за ведение дела.

Как можно уменьшить потери?

Обычно автовладельцы соглашаются с размером выплаты. Однако взимание комиссии за ведение дела со страхователя является незаконным. Эту сумму можно оспорить в суде.

Можно ли вернуть страховку при досрочном погашении

Поговорим о ситуации, когда вы погасили весь свой долг по кредиту раньше планируемого срока и хотите вернуть деньги, потраченные на страховку.

Для начала, как и во всех других случаях, нужно проверить договор. Изучите, какие условия там указаны касаемо возврата страховых средств:

- Если есть указание на то, что деньги не подлежат возврату, то вернуть их, соответственно, не получится.

- Если есть конкретные условия по возможности возврата средств, следуйте указанному порядку.

В остальных случаях проверьте, куда нужно обращаться за деньгами – в банк или страховую.

Если в банк, то можно подать:

- заявление, в котором вы просите пересчитать размер страховых выплат с учетом досрочного погашения и вернуть часть этих средств;

- претензию с требованием возместить вам убытки (актуально для случаев, когда, например, вам заявили, что для получения кредита обязательна дополнительная страховка).

Во втором случае основанием для вашей претензии будет нарушение ваших прав, как потребителя.

Если обращаться необходимо в страховую компанию, то вы можете подать заявление о прекращении договора и пересчете средств с последующим возвратом. Основание для прекращения действия договора – больше нет условий страхового риска, по которым вы не сможете выплатить займ.

Заявления (в любую из этих организаций) подаются в письменной форме, в двух экземплярах (чтобы у вас на всякий случай тоже остался образец). Что обязательно нужно в нем указать:

- наименование организации, куда вы подаете документ;

- ваши данные;

- номер договора по кредиту;

- все основные условия сделки – сроки, сумма, проценты, если нужно и т.п.;

- просьбу о пересчете средств в соответствии со сроками погашения и прекращении необходимости в страховании;

- дату погашения долга;

- бумаги, квитанции, справки и выписки, которые подтверждают, что долг вы погасили;

- реквизиты, по которым вы хотите получить средства.

Что касается претензии, то она составляется примерно по тому же принципу. Отличие заключается в том, что вам нужно будет конкретизировать суть вашей претензии, четко назвать свои требования вернуть деньги и подкрепить это основанием (соответствующей статьей закона).

Претензии могут быть эффективны в тех случаях, когда условия договора ограничивают ваши возможности вернуть средства. Например, вы не можете подать заявление в обычном порядке, потому что некоторые пункты договора делают такой шаг заведомо противоречащим условиям сделки. Вы понимаете, что страховку вам изначально навязали, то есть, она не подходила под разряд обязательных.

Что вы обязательно указываете в претензии:

- те же самые общие сведения, что и в заявлении: данные (ваши и организации), описание условий сделки и т.д.;

- все подтверждения факта досрочного погашения кредита;

- факт нарушения прав потребителя;

- законные основания, которые это подтверждают (страхование является добровольным по 42 и 48 статьям ГК РФ, а представление услуги страхования в качестве обязательного условия для получения кредитного займа незаконно – на основании пункта 2 статьи 16 Закона о защите прав потребителей, к примеру);

- четкое требование возместить вам моральные убытки;

- реквизиты;

- адрес, на который вы хотели бы получить ответ (или номер телефона для этой цели);

- срок, в течение которого вы собираетесь ждать ответа (обычно 10 дней);

- свои намерения на тот случай, если организация откажет в вашем требовании или проигнорирует его (обратиться в Роспотребнадзор и в суд, к примеру).

В подобных случаях лучше обратиться к юристам за профессиональной помощью. Если вы недостаточно юридически подкованы, возможно, будет непросто точно определить, какие условия в вашей ситуации могут быть основаниями для претензии. Как здесь может помочь специалист:

- он проанализирует ваше положение с правовой точки зрения;

- изучит договоры, все имеющиеся у вас документы,

- подскажет, на что делать упор в обращении, что обязательно указать и т.п.

- объяснит, как рассчитать средства для возврата.

В некоторых случаях с обращением за профессиональной поддержкой лучше не медлить – чтобы не упустить допустимые сроки возврата или быстрее разобраться в обстоятельствах.

Возврат денег: как это сделать

Необходимо знать, что при досрочном прекращении договоренностей, компания вправе применить финансовые взыскания, выражающиеся в наложении материальной санкции, называемой расходами на ведение дела. Размер такой выплаты может составлять до 40% от стоимости полиса. Надо отметить, что такое удержание денежной суммы предусмотрено статьей 958 ГК РФ.

При досрочном прекращении договоренностей полностью вернуть уплаченные средства возможно только, когда это предусмотрено их условиями. Если такое положение отсутствует в соглашении, то возврат невозможен даже в судебном процессе.

Размер возврата страховой премии рассчитывается в следующем порядке:

(СП – РС) * n|N – СВ, где

СП — страховая премия, выплаченная за приобретение страховки,

РС — расходы организации, затраченные на исполнение договорных обязательств (до 30-50% договорной суммы),

n — неиспользованное время,

N — общий период оказываемых услуг,

СВ — компенсация ущерба, при его наличии.

Возврат производится на счет страховщика в банковской организации в период до двух недель с момента представления заявления и его рассмотрения.

Процедура возврата денежных средств должна регламентироваться положениями соглашения. При исчислении размера финансов, подлежащих возврату обязательно должны учитываться:

- Длительность неоконченного периода действия соглашения;

- Неуплаченные средства;

- РВД, включающая комиссионные агентам, подготовку бумаг и т.д.;

- Размер возмещения, ранее выданногострахователю.

При отсутствии правил окончания отношений в положениях договора, внесенные ранее страховые взносы не возвращаются. Это касается случаев, когда обязательства прекращаются по требованию страхователя. При подписании договоренностей нужно убедиться в наличии Правил страхования в организации, которые регламентируют процедуру их прекращения.

В каких случаях возможен возврат денежных средств?

Согласно ст. 958 Гражданского Кодекса клиент вправе рассчитывать на возврат денежных средств в случае прекращения надобности в услуге. При полном погашении автокредита в надлежащий срок или при полном досрочном погашении, заемщик, оплативший полис страхования жизни за весь период кредитования, может вернуть часть страховых взносов за неиспользуемый период. Возврат средств может быть осуществлен в следующих случаях:

- При условии расторжения договора страхования жизни в связи с прекращением надобности. Нужно учитывать, что досрочное расторжение договора страхования при наличии задолженности по автокредиту, может послужить поводом для истребования финансовым учреждением полного погашения и закрытия кредитной линии. Поэтому возврат возможен лишь в случае полностью погашенного займа на покупку автомобиля.

- В случае принудительного навязывания страховки при оформлении кредита. Отказ от страхования жизни и возврат ранее уплаченной стоимости полиса личного страхования возможен при условии наличия в кредитном договоре пунктов, регламентирующих данную процедуру, либо в судебном порядке, если клиент сможет доказать факт навязывания услуги при оформлении автокредита. Так как вернуть страховку жизни по автокредиту достаточно сложно, рекомендуется внимательно читать соглашение перед его подписанием.

Когда можно расторгнуть каско досрочно?

В какие случаях клиент компании может досрочно расторгнуть свой полис каско?

Опять же, по правилам страхования, определен чёткий перечень ситуаций, когда полис расторгается досрочно.

Посмотрим, когда возможно досрочное расторжение по правилам топ-3 ведущих страховщиков каско — компаний РЕСО-Гарантия, Ингосстрах, Росгосстрах.

РЕСО-Гарантия:

- неуплата просроченного очередного страхового взноса

- исполнение страховщиком обязательств по договору в полном объеме

- в любое время по требованию страхователя

Ингосстрах:

- исполнение страховщиком обязательств по договору в полном объеме

- отказ страхователя от договора

- утраты (гибели) застрахованного ТС по причинам иным, чем наступление страхового случая;

Росгосстрах:

- исполнение страховщиком обязательств по договору в полном объеме

- отказ страхователя от договора.

Видно, что перечень ситуаций, когда полис каско можно расторгнуть досрочно, у лидеров рынка каско одинаков.

И главная хорошая новость для владельцев полисов каско — они всегда могут добровольно отказаться от полиса каско до окончания его действия.

Может ли клиент вернуть деньги, потраченные на КАСКО?

КАСКО – это добровольное страхование. В рамках программы возмещаются все расходы на восстановление и ремонт авто при его угоне или других неприятностях.

При оформлении кредита на автомобиль, клиент заключает страховой договор сроком на один год. Именно поэтому, при досрочном закрытии контракта, заемщик изъявляет желание вернуть оставшуюся часть страховки.

Порядок расторжения договора устанавливает компания, выдающая полис, а правила страхования отображаются в соответствующем документе, подлежащем тщательному изучению.

Также возврат средств по полису КАСКО возможен при реализации транспортного средства и оплате ссуды. Чтобы рассчитывать на возврат КАСКО при погашении кредита, необходимо выполнить несколько обязательных условий:

- Полностью погасить задолженность по кредиту и обратиться к компании-страховщику с целью внесения изменения в условия контракта.

- Составить заявление на имя руководителя организации и осведомить его о скорой продаже ТС.

- Сразу после продажи написать заявление на возврат средств по КАСКО.

Возможно ли прекратить страхование по КАСКО

Добровольное страхование ТС это услуга, предоставляемая на длительный период. Покупая полис, владелец авто покупает защиту на конкретный срок, предусмотренный договоренностями. Иногда возникает ситуация, когда необходимо остановить время действия договоренностей между получателем сервиса и страховой организацией.

При этом стоит изучить, когда такая процедура пройдет с наименьшими потерями для владельца полиса и является ли причина для разрыва законным основанием, а также какие документы понадобятся для подтверждения заявляемых фактов. Помимо этого, нужно выяснить в каких ситуациях организация сама заинтересована в прекращении обязанностей.

На третий год

Аналогично ситуации, которая наступает на второй год пользования автокредитными средствами, существует возможность попросить у банка ослабить финансовую нагрузку. Если учитывать, что средний срок автомобильных кредитов составляет 3 года, то при приближении к окончанию срока пользования заемными средствами сумма долга значительно уменьшается. Учитывая такие обстоятельства, банк вполне может пойти навстречу своим клиентам и потребовать представить хоть какую-нибудь страховку.

Существует еще один вариант обхода обязательства по КАСКО. Часто банки в договорах указывают на свое право в случае отсутствия страховки повысить процент по кредиту, например, на пол процента. Если подсчитать свои расходы на обслуживание долга и сравнить их с ценой комплексных услуг страхования, получится, что санкции гораздо выгоднее «ненужно» страховки.

Как происходит компенсация?

Способы выплаты за ущерб указаны в страховом полисе. При заключении договора следует их проговорить во избежание в дальнейшем конфликтных ситуаций.

Страховая компания может прописать такие способы возмещения:

- Направление на замену на СТО. Это самый распространенный и приоритетный способ выплаты. Заключается в направлении автомобиля на станцию официального дилера или мультисервис для замены ветрового стекла. Счет оплачивает страховая компания на станцию, производившую ремонт.С автолюбителя требуется записаться на замену, поставить автомобиль и забрать по окончанию работ. Страховая компания оплатит счет только после того, как собственник авто подпишет акт выполненных работ без претензий к станции.

- Направление на реставрацию на СТО. Похож на первый способ возмещения. Сейчас такой способ редко определяется страховой компанией. Преимущество отдается первому.

- Денежная выплата. Перечисление денег на счет собственника автомобиля после расчета.